Тема 3 аналіз джерел формування капіталу підприємств

3.1. Сутність та значення аналізу капіталу підприємства

Капітал - це кошти, якими володіє підприємство для здійснення своєї діяльності з метою отримання прибутку.

Функціонування капіталу в процесі його використання характеризується процесом його постійного кругообороту. У процесі кругообороту капітал проходить три стадії:

на першій стадії капітал в грошовій формі інвестується в оборотні та необоротні активи, перетворюючись при цьому в продуктивний капітал;

на другій стадії у процесі виробництва продукції виробничий капітал набуває товарної форми;

на третій стадії товарний капітал після реалізації товарів перетворюється в грошовий капітал.

Основною метою формування капіталу є забезпечення потреб підприємства у придбанні активів та оптимізація його структури для забезпечення ефективності використання.

Для досягнення цієї мети процес формування капіталу базується на таких принципах:

– врахування перспектив розвитку підприємства;

– забезпечення відповідності обсягу залученого капіталу обсягу активів, які підприємство має на меті сформувати для здійснення виробничої діяльності;

– забезпечення оптимальної структури капіталу з позиції ефективного його функціонування;

– забезпечення мінімізації затрат на формування капіталу з різних джерел;

– забезпечення ефективного використання капіталу в процесі господарської діяльності.

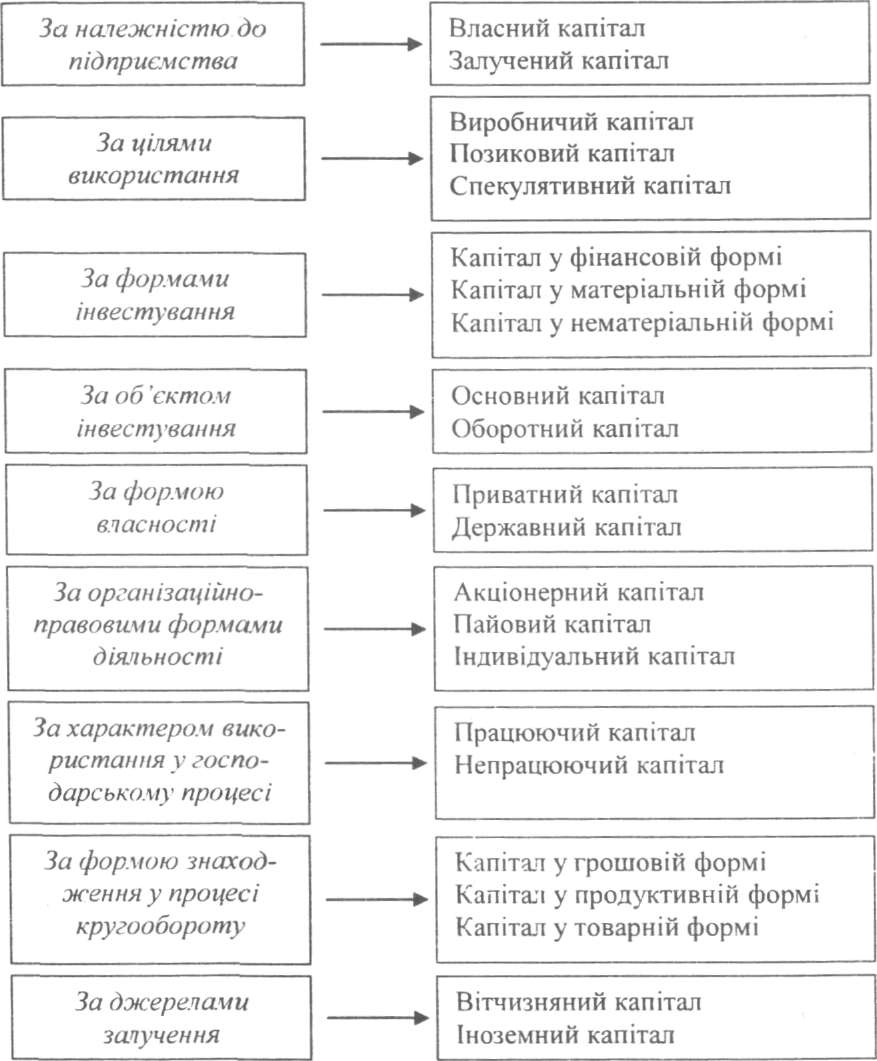

Класифікацію видів капіталу можна представити у вигляді схеми:

Класифікація

капіталу підприємства

При проведенні аналізу капіталу слід мати на увазі, що:

Капітал підприємства є основним фактором виробництва.

Капітал характеризує фінансові ресурси, які забезпечують йому дохід.

Капітал є основним джерелом заможності його власників.

Капітал підприємства є основним вимірником його ринкової вартості.

Динаміка капіталу підприємства є основним індикатором рівня ефективності його господарської діяльності.

Тому керівництво підприємства повинно володіти об'єктивною інформацією щодо того, яким капіталом воно володіє, наскільки оптимальна його структура та у які сфери діяльності він буде вкладений.

Основними напрямками аналізу капіталу підприємства є:

Напрямок аналізу |

Види аналізу |

Горизонтальний аналіз |

|

Вертикальний аналіз |

|

Порівняльний аналіз |

• порівняльний аналіз показників капіталу підприємства з:

|

Коефіцієнтний аналіз |

|

У сучасних умовах структура капіталу є тим фактором, який безпосередньо впливає на фінансовий стан підприємства – його довгострокову платоспроможність, величину доходу, рентабельність діяльності.

У процесі аналізу капіталу підприємства, в першу чергу, визначають зміни в його структурі, складі та дають їм об’єктивну оцінку з позиції інвесторів та підприємства. Так, установи банків та інших інвесторів цікавить переважно частка власного капіталу у загальному його розмірі (вона повинна становити не менше 50%). При внутрішньому ж аналізі більше уваги приділяється вивченню динаміки і структури власного та позикового капіталу, виявляють причини змін окремих складових частин власного та позикового капіталу та дають оцінку цим змінам. Особливу увагу звертають на рух джерел залучених коштів, які поділяють на довгострокові, короткострокові кредити та позики, кредиторську заборгованість, поточні зобов’язання за розрахунками. В ході аналізу виявляють тенденції змін обсягів та частки кредитів банку та позик, які не погашені у строк. Збільшення їх абсолютної суми та питомої ваги свідчить про наявність на підприємстві значних фінансових ускладнень. Проводять також порівняння структури активів та пасивів балансу, оцінку факторів, які впливають на співвідношення власного та позикового капіталу, а отже і на фінансову стійкість підприємства.

Групування статей балансу для аналізу капіталу підприємства

Капітал |

Код рядка балансу |

|

640 |

|

380 |

|

260+270 до 1 року – 620 – 430 до 1 року – 630 до 1 року |

|

430+480+620+630 |

|

430 понад 1 рік + 480 +630 понад 1 рік |

|

500 + 510 |

|

430 до 1 року + 620 + 630 до 1 року -500-510 |

Оскільки питання аналізу джерел формування капіталу тісно пов'язане з поняттям фінансування, необхідно розглянути основні його види та ознаки їх класифікації.

Фінансову структуру авансованого капіталу можна представити наступним чином:

Рис. Фінансова структура авансованого капіталу