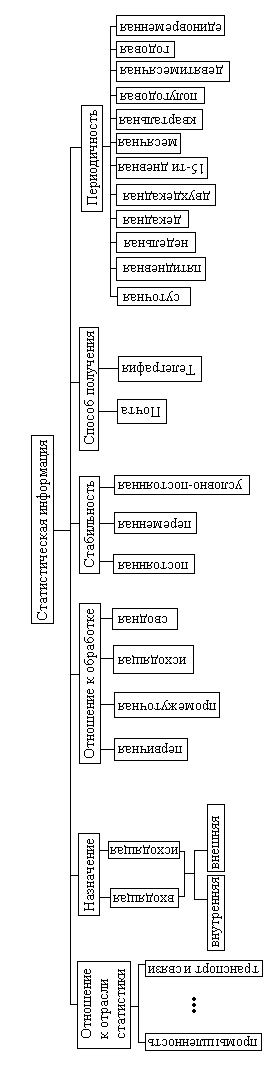

2.2. Понятие и классификация статистической информации

Классификация – распределение элементов множества на подмножества на основании признаков и зависимостей внутри признаков.

На каждом уровне системы определен состав входящей (от отчитывающейся организации) и исходящей информации, которая может быть внутренней (в вышестоящий орган) и внешней (для внешних пользователей – органов управления). Исходная информация получается на базе первичной в результате ее машинной обработки. Она может быть свободной или в виде обработанных табличных данных.

Постоянная информация может не изменяться во время хранения (например, состав населения на определенную дату) или быть условно-постоянной, изменяться в течение хранения, например в зависимости от изменения цен, структуры отраслей и т.п. Переменная информация отражает фактические характеристики на конкретный момент времени и содержится в формах статистической отчетности. Критерием отнесения информации к той или иной категории является коэффициент стабильности

Кст = Qнеизм/Qобщ,

где Qобщ – общее количество информации; Qнеизм – количество неизменных позиций номенклатуры на начальный период.

Условно-постоянную информацию целесообразно исключать из первичных документов, в которых Кст=>0,6, и хранить на машинных носителях в автоматизированном банке данных [6]. Рассмотренная классификация схематично представлена на рисунке.

2.3. Определение объемов статистической информации

Расчет объемов производится по специальной методике с помощью автоматизированной системы ведения отчетной документации.

В качестве первичного документа в ЭВМ вводится «Паспорт формы статистической отчетности», содержащий:

код формы по классификатору управленческой документации;

наименование формы;

отрасль статистики;

типы отчетных объектов, составляющих отчеты по данным формам;

периодичность отчета;

сроки его представления;

количество показателей в расчете на год.

В качестве единицы измерения выступает

основание показателя. Количество

показателей определяется по каждой

форме отчета на год, потом оно используется

для подсчета в разных периодах.

качестве единицы измерения выступает

основание показателя. Количество

показателей определяется по каждой

форме отчета на год, потом оно используется

для подсчета в разных периодах.

Классификация статистической информации

Обычно в статистическом отчете устанавливается не более 20 клеток. Общий объем статистической информации по каждой форме отчетности, представляемый всеми организациями за год, определяется по формуле [6]

Qобщ = Σ П∙Ч∙Е,

где П – число оснований показателя в одном отчете; Ч – частота (периодичность) составления отчета за год; E – число организаций, отчитывающих по данной форме.

Объем информации с учетом ее представления в разные адреса определяется по формуле

Qобщ = Σ П∙Ч∙Е∙A,

где A – число адресов представления информации.

Подсчет осуществляется для определения объема информации, приходящегося на одно предприятие, отрасль, министерство в целях выбора технических средств обработки, оценки затрат на бумагу и другие средства оргтехники.

Кроме того, определяются результаты пересмотра отчетности и объем ее сокращения.

2.4. Кодирование статистической информации

Экономическая информация фиксируется в статистических отчетах в виде цифр и букв. Количественно-суммовые основания показателей имеют цифровое выражение, а признаки – буквенно-цифровое. Для удобства восприятия последних и ЭВМ и человеком используется специальный язык описания экономической информации – ряд классификаторов, входящих в Единую систему классификаций и кодирования технико-экономической информации. Классификация начинается с выявления номенклатур, подлежащих кодированию. По каждой номенклатуре составляется полный перечень всех позиций, подлежащих кодированию. При этом вся совокупность любой продукции распределяется по классам, подклассам и видам на основании общего признака или группы признаков. Номенклатура – это полный перечень однородных наименований, который состоит из отдельных строк, называемых позициями, причем всегда предусматривается несколько резервных позиций на случай появления новых видов продукции.

После классификации выполняется кодирование – присвоение условных обозначений различным позициям номенклатуры. После присвоения кодов создаются систематизированные своды однородных наименований и их кодовых обозначений (справочники), используемые экономистами-статистиками для подготовки статистических отчетов. Коды ставятся в специально отведенное в документе место, где размещаются постоянные и переменные признаки отчета. Все классификаторы хранятся в автоматизированных банках данных (АБД) в качестве словарного фонда или условно-постоянной информации. Коды могут обеспечивать автоматическое обнаружение ошибок благодаря включению в них защитных разрядов. Кодирование может осуществляться по различным системам, но чаще всего применяются порядковая, серийная, позиционная и комбинированная системы. Для понимания их сущности и особенностей воспользуемся условным примером (табл. 2.2), частично позаимствованным из [8]. Пусть имеется три группы материалов – черные, цветные металлы и лесные материалы, в которых выделяются три группировочных признака: А – группа (металлы и материалы), внутри каждой из них – признак Б – подгруппа, а внутри подгруппы – В-виды. В порядковой системе все позиции номенклатуры кодируются по младшему признаку В без учета старших признаков А и Б, и всем позициям присваиваются порядковые номера без резерва, что не обеспечивает автоматического получения итогов по старшим признакам и ее расширения системы при необходимости. Серийная система позволяет закодировать двух- и более призначные номенклатуры за счет разделения групп старших признаков резервными номерами, чем обеспечивается автоматическое кодирование всех признаков номенклатуры и получение сводных итогов по всем группировочным признакам. При позиционной системе каждому признаку отводится один или несколько разрядов, затем каждый признак кодируется отдельно, начиная с 1, 01, 001 и т.д., в результате чего обеспечивается автоматическое формирование всех итогов. Комбинированная система является более гибкой, в ней каждый признак может кодироваться по любой системе, и таким образом она включает в себя достоинства всех трех рассмотренных выше систем и потому применяется при решении статистических задач.

Таблица 2.2. Примеры систем кодирования

Признак номенклатуры |

Система кодирования |

|||||||||||

Группа А |

Подгруп- па Б |

Вид В |

Поряд-ковая В |

Серий-ная В |

Позиционная |

Комбинированная |

||||||

А |

Б |

В |

Код |

А |

БВ |

Код |

||||||

Металлы черные

Металлы цветные

|

Чугун

Сталь

Без лома

Лом и отход |

Вид 1 Вид 2

Вид 1 Вид 2 Вид 3

Вид 1 Вид 2

Вид 1 Вид 2 |

01 02

03 04 05

06 07

08 09 |

01 02

Ре- зерв 03-06 07 08 09

Резерв 10-15

16 17

Ре-зерв 18-23 24 25 |

1 1

1 1 1

2 2

2 2 |

1 1

2 2 2

1 1

2 2 |

1 2

1 2 3

1 2

1 2 |

111 112

121 122 123

211 212

221 222 |

1 1

1 1 1

2 2

2 2 |

01 02

Ре- зерв 03-06 07 08 09

Ре-зерв 10-15

16 17

Ре-зерв 18-23 24 25

|

101 102

107 108 109

216 217

224 225 |

|

Лесной материал |

Тип 1

Тип 2 |

Вид 1 Вид 2 Вид 1 |

10 11 12 |

26 27 28 |

3 3 3 |

1 1 2 |

1 2 1 |

311 312 321 |

3 3 3 |

26 27 28 |

326 327 328 |

|