8.3.2. Рекомендация по технологии проведения анализа

Целью работы является закрепление навыков оперирования с экономическими показателями, определяющими эффективность финансово-хозяйственной деятельности предприятия на основе типовой задачи анализа доходности хозяйствующего субъекта. Рекомендуемый ниже вариант представления результатов такого анализа может быть полезен при подготовке ряда дипломных проектов.

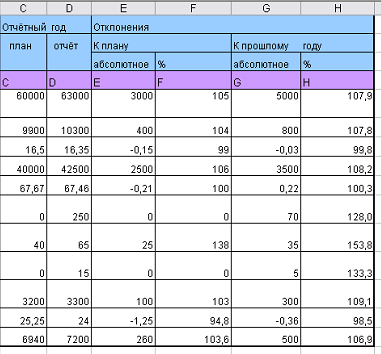

Материал табл. 8.5 показывает, что за отчётный год прибыль от реализации продукции возросла на 400 тыс. руб. – с 9500 до 10200 тыс. руб., или на 7,4 %; балансовая прибыль увеличилась на 800 тыс. руб. – с 9700 до 10500 тыс. руб., или на 8,2 %; чистая прибыль поднялась на 500 тыс. руб. – с 6700 до 7200 тыс. руб., или на 7,5 %.

Таблица 8.5. Результаты расчетов

Это явилось результатом действия различных факторов.

Рост выручки от реализации продукции на 5000тыс. руб. – с 58000 до 63000 руб. – увеличение прибыли на 819 тыс. руб.: 16,38∙5000/100 = 819.

Рост уровня себестоимости на 0,22 % – с 67,24 до 67,64 % – повысили сумму затрат на 138,6 тыс. руб., что соответственно снизило сумму прибыли на 138,6 тыс. руб.: 0,22·63000/100 = 138,6

Снижение уровня налога на добавленную стоимость в % к выручке на 0,03 – с 16,38 до 16,35 % увеличило сумму прибыли на 18,9 тыс. руб.: 0,03∙63000/100 = 18,9. Итого по прибыли от реализации продукции 819 - 138,6 + 18,9 = 699,3 тыс. руб.

Рост прибыли от прочей реализации на 70 тыс. руб. – с 180 до 250 – увеличил балансовую прибыль на 70 тыс. руб.

Рост доходов от внереализованных операций на 35 тыс. руб.

Рост расходов по внереализационным операциям на 5 тыс. руб. – с 10 до 15 тыс. руб. – снизил прибыль на 5 тыс. руб.

Итог по балансовой прибыли: 699,3 + 70 + 35 = 799,3 тыс.руб.

Рост суммы налогов, уплачиваемых из прибыли, на 300 тыс. руб. – с 3000 до 3300 – снизил прибыль на 300 тыс. руб.

Итого по чистой прибыли: 799,3 – 300 = 499,3.

Отрицательным результатом работы является снижение уровня рентабельности по сравнению с прошлым годом на 0,36 % – с 24,36 до 24 % – и по сравнению с планом на 1,25 % – с 25,25 до 24 %. Это означает, что хозяйствующий субъект получил прибыль на каждый рубль затрат в производство продукции меньше по сравнению с прошлым годом на 36 коп. и по сравнению с планом – на 1руб. 25 коп. Таким образом, величина недополученной прибыли составила по сравнению с прошлым годом

(-0,36 ∙ 42500/100) = 153 тыс. руб. и по сравнению с планом будет составлять (-1,25∙42500/100) = 531,3 тыс. руб.

Анализ выполнения показателей показал, что план чистой прибыли перевыполнен на 260 тыс. руб. (7200 - 6940), или на 3,7 %. Это положительно характеризует работу хозяйствующего субъекта и работников его финансовой службы. Снижение уровня рентабельности произошло за счёт роста уровня себестоимости продукции, которая зависит от ряда различных факторов.

Отчёт: объяснение преподавателю основных полученных результатов и показ умения оперировать экономическими категориями. Сохранить отчёт.

8.4. Решение транспортной задачи средствами ms Excel

8.4.1. Условие задачи

Необходимо перевезти груз из 3-х складов в 2 пункта полностью. Объёмы перевозок из i-го склада (i = 1,2,3) в j-й пункт (j = 1,2) – Хіј. В 1-й пункт должно быть перевезено 45 единиц груза, во 2-й – 79. На складах груз распределён следующим образом:

Х1 = 18; X2 = 75; X3 = 31.

Стоимость перевозок из і-го склада в ј-й пункт – Сіј представлена в табл.8.6.

Таблица 8.6. Стоимости перевозки

Склады |

Пункты |

||

Номер склада |

Количество груза |

Пункт 1 |

Пункт 2 |

1 2 3 |

Х1 = 18 X2 = 75 X3 = 31 |

С11 = 17 С21 = 12 С31 = 9 |

С12 = 6 С22 = 13 С32 = 8 |

Найти оптимальный план перевозок, минимизирующий затраты.