Состав оборотных средств. Кругооборот оборотных средств. Показатели использования оборотных средств. Нормирование оборотных средств.

Оборотные средства в строительстве

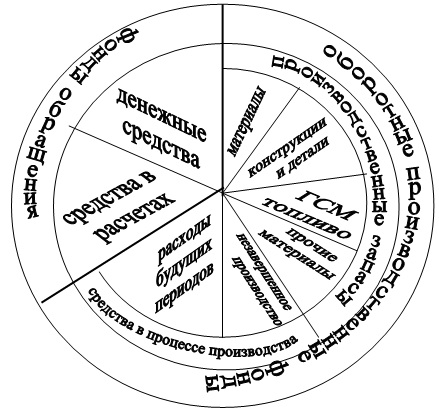

Состав оборотных средств в строительной организации

Для организации производственного процесса любое предприятие часть своих средств должно вложить в приобретение предметов труда. На этой стадии производственного процесса оборотные средства могут находиться или в виде производственных запасов, или быть непосредственно в процессе производства. Так как при этом данные элементы постоянно расходуются, то они называются оборотными производственными фондами (ОПФ).

После вступления в процесс производства ОПФ переходят из стадии запасов в стадию незавершенного производства.

Незавершенное производство - это стоимость выполненных СМР, которые ещё не приняты и не оплачены заказчиком.

Часть средств организации иногда вкладывается в расходы будущих периодов. Это такие расходы, которые осуществляются в течение короткого промежутка времени, а относятся на себестоимость продукции длительное время (например, затраты на сезонную закупку материалов, затраты организации на годовую подписку на газеты и журналы и др.).

После окончания производственного процесса оборотные средства вступают в стадию реализации готовой продукции (или в стадию обращения). Расчёты за готовую продукцию между заказчиком и подрядчиком требуют определённого промежутка времени, в течение которого средства со счёта заказчика поступают на расчётный счёт подрядчика. Этот элемент оборотных средств называется средства в расчётах.

В любой организации часть имеющихся средств всегда находится в денежной форме или безналичных средств на расчетном счете, или в виде наличных средств в кассе. Этот элемент ОС называется денежные средства. Совокупность средств в расчётах и денежных средств называется фондам обращения.

Кругооборот оборотных средств

В процессе производства ОС находятся в постоянном движении. При этом они не тратятся и не расходуются, а переходят из одной формы в другую.

Кругооборот оборотных средств включает в себя 3 стадии:

Накопление

Производство

Обращение (реализация)

Движение денежных средств на каждой стадии кругооборота может быть выражено следующими формулами:

Накопление Д – Т (деньги – товар)

Производство Т – П – Т/ (товар – производство – новый товар)

Обращение Т/ - Д/ (новый товар – новые деньги)

Чем быстрее происходит оборот ОС, тем меньше времени они находятся на каждой стадии производственного цикла, и тем меньшая сумма средств потребляется для выполнения заданного объёма работ.

Показатели использования оборотных средств

Коэффициент оборачиваемости:

где ОС – средний остаток (сумма) оборотных средств за период

Этот коэффициент характеризует количество оборотов, которые совершают ОС для выполнения данного объёма работ.

Длительность оборота:

где Т – период времени, дни

Для простоты расчетов число дней в году приближенно можно принимать равным 360 дням.

Сумма средств, высвобождающаяся из оборота вследствие ускорения оборачиваемости:

Нормирование оборотных средств

Для обеспечения бесперебойного процесса производства каждая организация должна определять свою потребность в ОС.

К нормируемым ОС относятся: производственные запасы; незавершённое производство; расходы будущих периодов; денежные средства.

Наиболее трудоёмким является нормирование ОС по статье ''Производственные запасы''. Этот процесс состоит из 3 этапов:

Расчёт нормы ОС в днях запаса по каждому отдельному виду материала

Определение стоимости однодневного расхода материала по каждому виду

Определение денежного норматива ОС

До начала работ первого этапа составляется полная номенклатура строительных материалов на годовой объем работ. По данным предыдущего периода определяются даты поставок и размер поступивших партий материалов. Для определения общего запаса дня по каждому материалу предварительно определяют 4 частных запаса:

Текущий (складской) запас – обеспечивает непрерывность производственного процесса между двумя соседними поставками материалов. Для его определения предварительно рассчитывают средневзвешенный интервал поставок в днях по каждому виду материала

где

-

размер поступающей партии материала

на объект

-

размер поступающей партии материала

на объект

- фактический

интервал между 2-мя соседними поставками

материалов

- фактический

интервал между 2-мя соседними поставками

материалов

Величина текущего запаса принимается = 50% от средневзвешенного интервала поставок.

Гарантийный запас. Он принимается 30-50% от текущего запаса. (То есть запас на всякий случай, на то он и гарантийный).

Подготовительный запас – создаётся на период комплектации материалов и проверки их качества в лабораториях (обычно – по факту).

Транспортный запас. Создаётся в случае необходимости предварительной оплаты за материалы.

После этого определяют общий запас в днях по каждому виду материала:

[дни]

[дни]

А затем определяется денежный норматив ОС по каждому виду материалов:

где М – сметная стоимость данного вида материала, в расчете на годовой объем СМР.