Глава 12 Учет капитала, резервов, целевого финансирования

После изучения этой главы вы узнаете:

!!! об учетной категории «капитал»;

!!! об учете формирования уставного капитала;

!!! об особенностях формирования и учета складочного капитала и паевого фонда; об учете резервного капитала;

!!! об учете добавочного капитала;

об учете нераспределенной прибыли (непокрытого убытка);

!!! о формировании и учете резервов (под снижение стоимости материальных запасов, под обесценение вложений в ценные бумаги, резервов по сомнительным долгам, резервов предстоящих расходов);

!!! об учете государственной поддержки и целевого финансирования;

!!! о типовой корреспонденции счетов по учету капитала, резервов, целевого финансирования.

12.1. Основные нормативные документы

1. Гражданский кодекс Российской Федерации.

2. Федеральный закон «О бухгалтерском учете».

3. Федеральный закон от 26 декабря 1995 г. № 208–ФЗ «Об акционерных обществах».

4. Федеральный закон от 8 февраля 1998 г. № 14–ФЗ «Об обществах с ограниченной ответственностью».

5. Федеральный закон (с изменениями, вступившими в силу 1 января 2008 г.) от 26 октября 2002 г. № 127–ФЗ «О несостоятельности (банкротстве)».

6. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации.

7. ПБУ 1/98 «Учетная политика организации».

8. Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденное приказом Минфина России от 16 октября 2000 г. № 92н.

9. Порядок оценки стоимости чистых активов акционерных обществ, утвержденный приказом Минфина России и ФКЦБ России от 29 января 2003 г. № 10н/03–6/пз.

10. Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации предприятий, утвержденные приказом Минфина России от 20 мая 2003 г. № 44н.

12.2. Экономическое содержание капитала и его составляющих

Капитал предприятия– это финансовые ресурсы, авансированные в производство с целью получения прибыли и характеризующие общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. Капитал служит главной экономической базой создания и развития коммерческого (сельскохозяйственного) предприятия, экономическим ресурсом, необходимым для осуществления его финансово–хозяйственной деятельности.

Существуют разные виды капитала. Так, по принадлежности различают собственный и заемный капитал.

Собственный капиталхарактеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности.

Эквивалентом собственного капитала предприятия выступают его чистые активы. Чистые активы– расчетная величина, определяемая путем вычитания из суммы активов предприятия его обязательств.

В соответствии с приказом Минфина России № 10н и ФКЦБ России № 03–6/пз от 29 января 2003 г. в акционерных обществах расчет чистых активов ведется по утвержденному порядку:

ЧА = Активы, принимаемые к расчету – Пассивы, принимаемые к расчету.

В состав активов, принимаемых к расчету, включаются:

• внеоборотные активы (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

• оборотные активы (запасы, НДС по приобретенным материальным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости фактических затрат на выкуп собственных акций (раздел III баланса) и задолженности участников организации по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

• долгосрочные обязательства по займам и кредитам и прочие;

• краткосрочные обязательства по займам и кредитам;

• кредиторская задолженность, за исключением задолженности по выплате доходов;

• резервы предстоящих расходов;

• прочие краткосрочные обязательства.

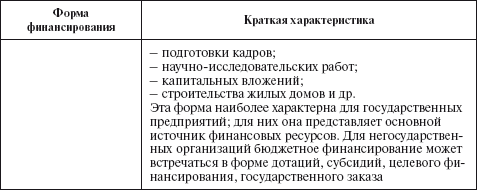

В начале создания организации формируется первоначальный (уставный) капитал. В дальнейшем в процессе осуществления деятельности организации могут создавать добавочный капитал (в результате переоценки основных средств), резервный капитал и прочие фонды потребления и развития (за счет отчислений от прибыли). В результате деятельности организация получает определенный финансовый результат: положительный – прибыль, отрицательный – убыток. Все перечисленные элементы в совокупности образуют собственный капитал организации. Если у организации есть безвозмездное и безвозвратное финансирование, эти источники также включаются в величину собственного капитала. В тех случаях, когда организация формирует доходы будущих периодов, эти источники также приравниваются к собственным, хотя по требованиям бухгалтерского учета они отражаются в краткосрочных обязательствах.

В таблице представлена характеристика элементов собственного капитала.

Таблица

Особенности различных видов собственного капитала

К задачам учета капитала можно отнести:

• необходимость правильной оценки паев и акций при их первоначальном выпуске (при создании предприятия), их движении и аннулировании в течение дальнейшей деятельности сельскохозяйственного предприятия;

• контроль за своевременным внесением учредительных взносов и правильным оприходованием товарно–материальных ценностей, поступивших в счет расчетов с учредителями;

• контроль за надлежащим оформлением учредительных документов и вносимых в них изменений на первоначальном этапе создания предприятия и в процессе его деятельности;

• правильность формирования и расходования средств фондов и резервов, предусмотренных законодательством и уставом сельскохозяйственного предприятия;

• контроль за использованием прибыли, остающейся в распоряжении предприятия по результатам финансового года.