4.4. Аналіз інформації про оплату праці

Приклад 4.3. Відобразити документи, за якими можна проаналізувати інформацію про стан розрахунків з оплати праці.

Загальну інформацію про стан розрахунків з оплати праці можна побачити в Оборотно-Сальдовій відомості. Кредитовий оборот рахунку 661 показує суму нарахованої заробітної плати, дебетовий - суми виплат і утримань.

Конкретизувати цю інформацію дозволяє Аналіз рахунку 661, що містить інформацію про стан заборгованості по розрахунках з персоналом за обраний період.

Питання щодо перевірки ступеня засвоєння теоретичного матеріалу

Які існують можливі способи організації аналітичного обліку на рахунку 66 для використання документів типової конфігурації «Нарахування зарплати», та «Виплата зарплати»?

Чи можливо організувати облік витрат на заробітну плату без ведення аналітичного обліку на рахунку 66 у розрізі працівників»?

Яким чином можна нарахувати заробітну плату одразу всім співробітникам?

Як відредагувати дані за окладом окремого співробітника?

Як роздрукувати документи з виплати заробітної плати?

Яким чином у оборотно-сальдовій відомості можна вивести підсумки рахунку за субконто?

Завдання на самостійну роботу з «1с: Управлінський 8. Проф»

Здійснити введення початкових боргів за розрахунками із зарплати.

Ввести операції з нарахування заробітної плати працівників.

Провести контроль заборгованості, оборотів з розрахунками з співробітниками та провести аналіз динаміки вказаної інформації.

Рекомендована література: 1, [с. 119-131]; 2, [с. 105-129]; 3, [с. 127-143]; 4, [с. 125-146]; 5, [с. 157-174].

Практичне заняття 5 облік запасів: придбання запасів за кошти

Мета заняття: ознайомлення з можливими схемами формування замовлення в типовій конфігурації; набуття практичних навичок оформлення операцій з придбання запасів у КСБО «1С:Підприємство».

Завдання заняття:

розглянути:

поняття «Замовлення» у КСБО «1С: Підприємство»;

можливі схеми формування замовлення в типовій конфігурації;

навчитись:

організовувати комп’ютерний облік для відображення розрахунків з постачальниками;

оформлювати документи «Договір», «Рахунок», «Прибуткова накладна».

5.1. Облік запасів у типовій конфігурації

Для обліку запасів у типовій конфігурації, відповідно до діючого законодавства, призначений 2-й клас рахунків (див. План рахунків), що містить рахунки для відображення оборотних матеріальних активів підприємства, які перебувають на різних стадіях операційного циклу. Всі рахунки є активними (за винятком субрахунку 285). За дебетом цих рахунків відображається надходження запасів, за кредитом - їхнє вибуття, зменшення вартості.

Аналітичний облік запасів у конфігурації ведеться в розрізі місць зберігання, ТМЦ і партій (крім рахунку 23 "Виробництво). Місцем зберігання можуть виступати як склади, так і матеріально відповідальні особи (МВО) - співробітники підприємства. Для зберігання відомостей про ТМЦ використовується трирівневий довідник "Номенклатура". Третє суб-конто - "Партії" - використовується для організації обліку руху запасів.

Поняття замовлення у типовій конфігурації

Облік придбання запасів тісно пов'язаний з обліком ПДВ. У зв'язку з операціями з придбання товарів, робіт, послуг у платників ПДВ виникає право на податковий кредит. При цьому датою виникнення права на податковий кредит є дата першої події (оприбуткування запасів або оплата), відповідно до Податкового кодексу України. Для коректного обліку податкового кредиту необхідно точно визначати дату виникнення першої події для кожної операції придбання, що у загальному випадку може містити часткову оплату й (або) надходження. Прийнятий у конфігурації механізм обліку розрахунків з контрагентами в розрізі окремих операцій дозволяє це робити автоматично.

У конфігурації замовленням звичайно є перший документ у ланцюзі документів, що відбиває операцію придбання або продажу. У зазначених нижче прикладах ланцюзів документів (рис. 5.1.), що супроводжують операції придбання, першим документом є замовленням, на який повинні посилатися інші. У цьому випадку програма автоматично буде відслідковувати першу подію при обліку ПДВ.

Рис. 5.1. Можливі схеми формування замовлення в типовій конфігурації

Документообіг

Надходження запасів у конфігурації оформлюється в такий спосіб:

1. Якщо існує договір з постачальником, він реєструється в конфігурації документом "Договір", що буде надалі виступати замовленням.

2. Рахунок постачальника або його видаткова накладна реєструються в конфігурації документами "Рахунок вхідний" або "Прибуткова накладна". Якщо в поле Замовлення такого документа нічого не вказати, він вважається першим в операції й сам стає замовленням.

3. Якщо на момент надходження запасів у супроводі видаткових документів постачальника або документів про надання послуг, вартість яких включається в первісну вартість запасів, у конфігурації вже зареєстроване замовлення за цією операції, документ, що відбиває надходження запасів (робіт, послуг), вводять на підставі документа-замовлення.

4. При проведенні документів, що відбивають надходження запасів або вартість робіт (послуг) формуються відповідні проводки.

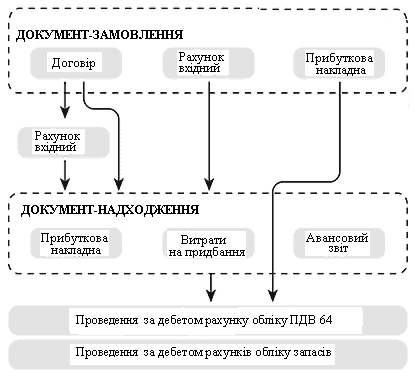

Документи, якими в конфігурації може відбиватися надходження запасів і формування їхньої первісної вартості: "Прибуткова накладна"; "Витрати на придбання"; "Авансовий звіт" (рис. 5.2).

Рис. 5.2. Схема формування проведень при різних варіантів документального оформлення надходження запасів

Відносини з постачальниками можуть оформлюватися двома способами11 :

оплачуються виставлені постачальником рахунки (вважається, що договір укладено в усній формі);

укладається договір купівлі-продажу (частіше з постійними постачальниками, при цьому за договором можуть виписуватися рахунки).