Питання щодо перевірки ступеня засвоєння теоретичного матеріалу

Яким чином можна скопіювати операції та бухгалтерські проводки?

Які існують способи перегляду операцій та бухгалтерських проведень?

Чому після введення операції список операцій може бути порожнім?

Яким чином суми операцій та бухгалтерських проведень впливають на бухгалтерські підсумки?

Коли доцільно вводити залишки за взаєморозрахунками в режимі ручних операцій?

На яку дату необхідно вводити залишки за рахунками?

Яким чином можна організувати довідник «Місця зберігання» при введенні залишків за ТМЦ?

Завдання на самостійну роботу з «1с: Управлінський 8. Проф»

Здійснити введення залишків за взаєморозрахунками, ТМЦ за допомогою операції «Введення залишків».

Рекомендована література: 1, [с. 95-112]; 2, [с. 89-99]; 3, [с. 102-123]; 4, [с. 96-123]; 5 (с. 137-151].

Практичне заняття 4 облік витрат на оплату праці

Мета заняття: набуття практичних навичок введення залишків за рахунками 30 «Каса», 31 «Рахунки в банках»; формування документів з нарахування та виплати заробітної плати у «1С:Підприємство».

Завдання заняття:

ввести залишки за рахунками 30 «Каса», 31 «Рахунки в банках»;

заповнити документи для нарахування та виплати заробітної плати;

провести аналіз інформації про оплату праці.

4.1. Використання системи 1:с Підприємство для розрахунку заробітної плати

Для розрахунку заробітної плати на підприємствах зі складною системою оплати праці звичайно використовуються спеціалізовані програми, наприклад "1С:Зарплата й Кадри для України". Для організацій з невеликою чисельністю працюючих, де використовується погодинна оплата (посадові оклади), для обліку заробітної плати можна використовувати можливості типової конфігурації "1С:Бухгалтерія для України".

Облік витрат з оплати праці ведеться на рахунку 66, за кредитом якого відображається нарахування заробітної плати; а за дебетом – її виплата, а також суми утриманих податків, зборів і інших утримань. Аналітичний облік за рахунком 66 ведеться в розрізі персоналу ("Співробітники") і періодів ("Місяць нарахування").

У константах перевірити, які класи рахунків витрат використовуються (використовувати «Помічник заповнення констант» або команду "Список констант" з пункту меню "Дії").

Щоб надалі документ "Виплата заробітної плати" формував бухгалтерські проводки, константа "Проводки по касі тільки касовими ордерами" повинна мати значення Ні.

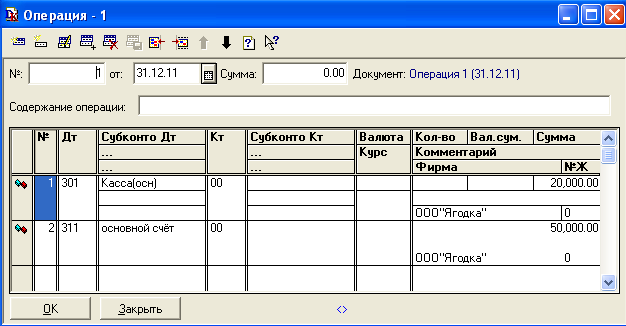

Для виплати заробітної плати необхідно ввести вхідні залишки за рахунком 30 «Каса»6 (на дату, що відповідає кінцю попереднього звітного періоду). Із цією метою відкрити Журнал проводок, використовуючи команду пункту меню "Операції" або кнопку на панелі інструментів

.7

.7Внести новий рядок (клавіша [Ins], кнопка на панелі інструментів або відповідну команду "Нова проводка" з пункту меню "Дії").

У вікні "Операція-Нова", що відкрилося, внести: дату (кінець попереднього звітного періоду), зміст операції (наприклад: "залишки по касі"), дебет рахунку 301 (каса в національній валюті), субконто (основна каса), кредит допоміжного рахунку 00, суму операції (визначити самостійно, виходячи з того, щоб було достатньо коштів для подальшої виплати зарплати).

У цій же операції другою проводкою можна внести залишки за поточним рахунком у банку в національній валюті (сума довільна)8 (рис. 4.1).

Рис. 4.1. Фрагмент журналу проводок