3.2. Внесення залишків взаєморозрахунків з постачальниками

Приклад 3.2. Внести залишки взаєморозрахунків з постачальником ПП "Алла" при використанні активно-пасивного рахунку 63 «Розрахунки з постачальниками та підрядниками» на основі даних, представлених у табл. 3.2.

Таблиця 3.2

Залишки взаєморозрахунків з ПП "Алла", тис.грн.*

Документ-Замовлення |

Дебіторська заборгованість |

Кредиторська заборгованість |

Рахунок вхідний № 15 |

|

252 |

Рахунок вхідний № 19 |

372 |

|

Разом |

120 |

|

*У таблиці наведені суми з урахуванням ПДВ

Для введення залишків взаєморозрахунків з постачальниками передбачений документ "Залишки взаєморозрахунків" (Документи→Внесення залишків) (рис. 3.2):

Рис. 3.2. Приклад виду вікна документа "Залишки взаєморозрахунків"

При заповненні документа в довідник "Контрагенти" внести підприємство ПП "Алла", заповнити форму "Контрагент" (найменування, банківські реквізити й т.д.).

Документом "Залишки взаєморозрахунків" зручно користуватися, якщо ухвалено рішення ввести залишки взаєморозрахунків з контрагентами згорнутим сальдо. Цей документ дозволяє ввести сальдо за контрагентами і ПДВ без обліку конкретних замовлень.

Вхідні сальдо (як і будь-які інші операції) можна ввести і в режимі ручних операцій (ДокументиОперація), якщо треба ввести залишки розгорнутим сальдо.

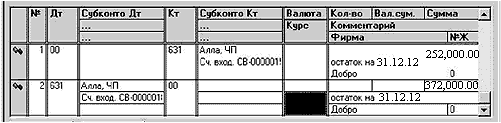

Наприклад, введення залишків по взаєморозрахунках будуть виглядати як показано на рис. 3.3.

Рис. 3.3. Приклад введення залишків за взаєморозрахунками у режимі ручних операцій

Для того щоб правильно визначати дату виникнення податкових зобов'язань або права на податковий кредит, облік розрахунків з контрагентами в типовій конфігурації ведеться в розрізі кожної операції. Для обліку процесу продажу або поставки визначається документ-замовлення. Таким документом буде виступати перший з документів у ланцюжку продажу/поставки (договір, рахунок вхідний/вихідний, видаткова/прибуткова/поворотна накладна). Для цього необхідно внести документи-замовлення (ДокументиПриходРахунок вхідний) (тут це рахунки вхідні №№ 15, 19) - це можна зробити з діалогової форми операції. Для внесення залишків за рахунком вхідним №19 у довідник "Номенклатура" у групу "Продукція" необхідно було б внести відомості про продукцію підприємства (ціна якої без ПДВ становить 310 тис.грн.).

3.3. Внесення залишків розрахунків з персоналом за заробітною платою

Приклад 3.3. Внести дані про заборгованість підприємства за заробітною платою перед працівником.

Для внесення залишків за розрахунками з персоналом за заробітною платою можна скористатися документом "Нарахування заробітної плати" (рис. 3.4) (меню ДокументиЗарплата) у режимі "Внесення залишків ".

Рис. 3.4. Приклад виду вікна "Нарахування з/п" у режимі виплати "Внесення залишків"

Документ формує проводки за дебетом рахунку 00 і кредитом рахунку 661 «Розрахунки за заробітною платою».

Вхідні сальдо за іншими рахунками вносяться в режимі ручних операцій .

Приклад 3.4. Сформувати звіт « Оборотно-Сальдова відомість», «Аналіз рахунку» за період, що відповідає періоду введення вхідних залишків.

Після введення всіх вхідних залишків за балансовими рахунками варто сформувати стандартний звіт "Оборотно-Сальдова відомість" за період, що передує звітному (ЗвітиОборотно-Сальдова відомість).

У реальних умовах дебетовий оборот рахунку 00 повинен дорівнюватися кредитовому обороту. Якщо це так - залишки введені правильно, якщо ж ні, то варто перевірити залишки за кожним рахунком (для їхньої деталізації в цьому випадку зручніше за все використовувати стандартні звіти: Аналіз рахунку по субконто й Оборотно-Сальдова відомість за рахунком).