2.3. Заповнення довідника «Номенклатура»

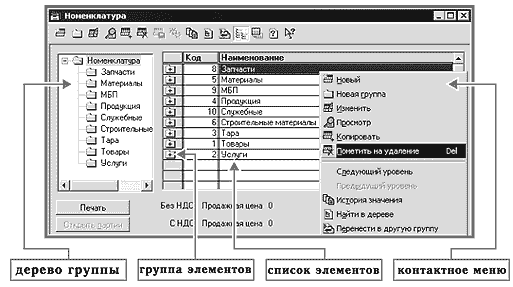

Приклад 2.3. Заповнити довідник "Номенклатура" (структура довідника зазначена на рис. 2.3). Довідник повинен мати багаторівневу структуру (групи й кінцеві елементи). Елементи в ньому згрупувати так, як і припускає П(С)БО 9 "Запаси" - розділяючи запаси з метою бухгалтерського обліку. У групу "Товари" внести підгрупи "Покупні товари" і "Комісійні товари".

Рис. 2.3. Вид довідника "Номенклатура"

Довідник відповідає виду субконто "ТМЦ" і містить відомості про запаси підприємства. Оскільки одиницею обліку запасів, відповідно до національних стандартів, є окреме найменування, кінцевими елементами довідника є найменування конкретних запасів

2.4. Заповнення довідника «Рахунки нашої фірми»

Приклад 2.4. Заповнити довідник Рахунки нашої фірми

Заповнити довідник Рахунки нашої фірми (рис. 2.4).

Рис. 2.4 Приклад заповнення довідника "Рахунки нашої фірми"

У групу "Безготівкові" (тобто розрахункові рахунки) входить елемент "Основний рахунок" (рис. 2.5):

Рис. 2.5. Фрагмент вікна елемента "Основний рахунок" довідника "Рахунки нашої фірми"

У групу "Готівка" (каси) входить елемент "Каса (осн.)" (рис. 2.6):

Рис. 2.6. Фрагмент вікна елемента "Каса (осн.)" довідника "Рахунки нашої фірми"

Питання щодо перевірки ступеня засвоєння теоретичного матеріалу

Для чого призначені механізми проведення документу, формування друкованої форми документу?

Як реєструються документи у КСБО?

Як вводяться операції та бухгалтерські проведення?

Які настроювальні параметри необхідно ввести для забезпечення роботи програми?

Що таке «Довідник»? Як вводяться реквізити довідників?

Як використовуються довідники для організації аналітичного обліку?

Які відмінності лінійних та ієрархічних довідників?

Який вплив на бухгалтерські підсумки здійснює ієрархічна структура довідника, що використовується в якості субконто?

Завдання на самостійну роботу з «1С: Управлінський 8. ПРОФ»

Заповнити довідники «ТМЦ, роботи, послуги», «Працівники».

Заповнити довідники «Покупці», «Види бізнесу, проекти», «Статті витрат», «Статті руху грошових коштів».

Рекомендована література: 1, [с. 74-93]; 2, [с. 59-86]; 3, [с. 75-99]; 4, [с. 61-91]; 5, [с. 120-132].

Практичне заняття 3 введення залишків за рахунками

Мета заняття: набуття практичних навичок введення залишків за бухгалтерськими рахунками при переході діючого підприємства до обліку у «1С:Підприємство».

Завдання заняття:

внести вхідні залишки за:

ТМЦ;

взаєморозрахунками з постачальниками;

розрахунками з персоналом по заробітній платі.

3.1. Внесення вхідних залишків тмц

План рахунків у типовій конфігурації настроєний таким чином, щоб неможливо було ввести залишки за аналітичними рахунками без вказівки субконто й ввести залишки за рахунком в цілому, якщо задано облік за субрахунками. Вхідні сальдо в програму вводяться операціями в кореспонденції з рахунком 00 (дебетові залишки в кореспонденції із кредитом рахунку 00, кредитові - навпаки) на дату, що передує періоду початку обліку. Залишки за рахунками, за якими передбачений аналітичний облік, вводяться із вказівкою субконто до самої "дрібної" аналітики.

Для внесення вхідних сальдо за ТМЦ, взаєморозрахунків з контрагентами й співробітниками передбачений документ "Залишки ТМЦ" (режим "введення початкових залишків").

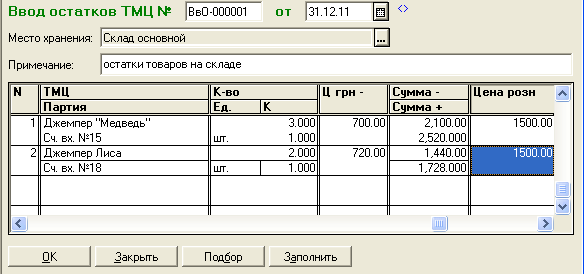

Приклад 3.1. Внести в інформаційну базу дані про залишки ТМЦ, наведені в табл. 3.1.

Таблиця 3.1

Дані про залишки ТМЦ на підприємстві

Найменування товару |

Партія |

Од. вим. |

Кількість |

Ціна облікова (без ПДВ) |

Ціна роздрібна |

Джемпер "Ведмідь" |

Рахунок вхідний №15 |

од. |

3 |

700 |

1500 |

Джемпер "Лиса" |

Рахунок вхідний №18 |

од. |

2 |

720 |

1500 |

Внести залишки в діалогову форму документа "Залишки ТМЦ" (рис. 3.1) (меню ДокументиВнесення залишків). Із цього документа можна заповнити довідник "Місця зберігання" і вибрати склад, де зберігаються запаси. Коли в табличній частині буде потрібно субконто "Партії", у журналі "Партії", що з'явиться, внести записи про партії, отриманих за рахунками вхідними № 15 та 18. При натисканні кнопки ОК будуть сформовані проводки.

Рис. 3.1. Приклад виду вікна документа "Введення залишків ТМЦ"