14.3. Облік фінансових результатів

Визначення фінансового результату, а, відповідно і закриття рахунків обліку доходів та витрат, здійснюється з використанням документів «Фінансові результати» та «Закриття періоду в податковому періоді».

Документ «Фінансові результати» (меню «Документи – Інші – Фінансові результати») - регламентований документ, призначений для визначення фінансового результату діяльності підприємства. Документ не має друкованої форми, але формує проведення списання визнаних за період доходів, витрат на рахунок 79 «Фінансові результати» та визнання прибутку / збитку періоду.

Звернення до документу викличе на екран форму діалогового вікна, що наведено на рис. 14.6.

Рис. 14.6. Вікно документу «Фінансові результати»

Даний документ призначений для виконання наступних операцій:

закриття рахунків обліку витрат за елементами (рахунків класу 8);

закриття рахунку обліку загальновиробничих витрат (рах.91);

визначення фінансового результату діяльності підприємства, тобто закриття усіх рахунків класу 7, 9 на відповідні субрахунки рахунку 79.

Кожна з вказаних операцій відповідає відповідному етапу визначення фінансових результатів (режиму роботи документа) й задається безпосередньо в реквізиті «Етап визначення фінансових результатів» діалогової форми.

Документ «Закриття періоду в податковому періоді» - регламентований документ, призначений для визначення результату в податковому обліку.

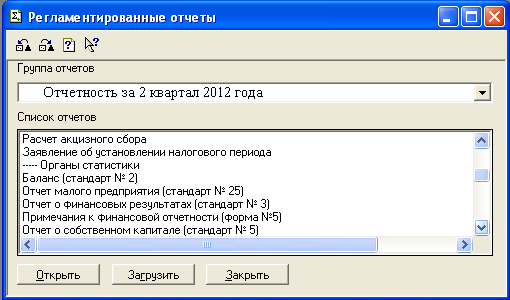

Після завершення заключних операцій щодо закриття звітного періоду можна формувати регламентовані звіти (меню «Звіти - Регламентовані», що призначені для надання державним фінансовим та податковим органам, різним фондам тощо. У даному режимі діалог з користувачем здійснюється за допомогою екранної форми, що наведено на рис. 14.7.

Рис. 14.7. Екранна форма регламентованих звітів

Приклад 14.5 Сформувати Баланс, Звіт про фінансові результати за звітний період.

В верхній частині вікна діалогової форми регламентованих звітів знаходиться поле для вибору групи звітів. Нижче розташовується список звітів. Для звернення до конкретного звіту необхідно вибрати необхідну групу та встановити курсор у списку на відповідний звіт. Після цього треба натиснути кнопку «Відкрити».

Вибрати зі списку звітів «Баланс (стандарт №2)».

Вікно з екранною формою даного звіту наведено на рис. 14.8.

Рис. 14.8. Вікно з екранною формою «Баланс»

У верхній частині вікна розташовано ряд елементів, що керують формуванням звіту. Наприклад, можна задати одиниці виміру даних у друкованій формі. Реквізит «Період» визначає інтервал, за який формуються й вводяться дані.

Розглянемо значення деяких елементів, що керують формуванням звіту, які найчастіше зустрічаються у діалогах регламентованих звітів:

«Заповнити» - заповнення бланку звіту за даними бухгалтерського обліку. При цьому усі статті бланку попередньо очищуються. Дана кнопка з’являється у тих формах звітності, для яких можливо автоматичне заповнення форми.

«Закрити» - завершення роботи зі звітом зі збереженням введених даних.

«Дії >» - дана команда ініціалізує меню з трьома основними операціями для роботи зі звітом: «Зберегти», «Відновити», «Бланк». В залежності від доступності вищевказаних операцій меню може динамічно змінюватися.

«Зберегти» - дані звіту запам’ятовуються. Щоб повернутись до збережених даних, достатньо натиснути кнопку «Відновити».

«Відновити» - відновлення раніш збережених значень.

«Бланк» - усі рядки форми, що були раніш заповненні, очищуються.

«Розкрити» (F5) – визиває вікно розшифрування для обраного показника у таблиці звіту.