14.2. Амортизація необоротних активів

Приклад 14.3 Нарахувати амортизацію всіх наявних на балансі підприємства необоротних активів.

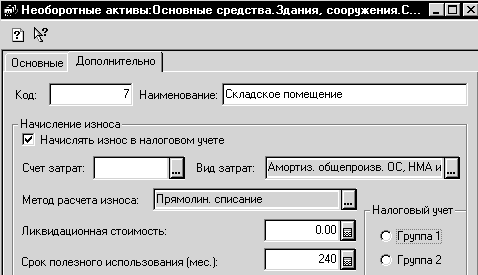

Відомості про амортизацію кожного об'єкта згруповані на закладці Додаткові елемента довідника "Необоротні активи" (рис. 14.3). Ці реквізити необхідно заповнити для кожного об'єкта необоротних активів до першого нарахування амортизації. Дата початку амортизації у програмі визначається полем Дата введення в експлуатацію на закладці Основні цього довідника.

Рис. 14.3. Приклад вікно картки елемента довідника "Необоротні активи"

Під час надходження необоротних активів при заповненні картки елемента на закладці Додаткові повинен бути зазначений рахунок витрат, у кореспонденції з яким відбивається амортизація для кожного об'єкта необоротних активів, вказується у формі елемента довідника.

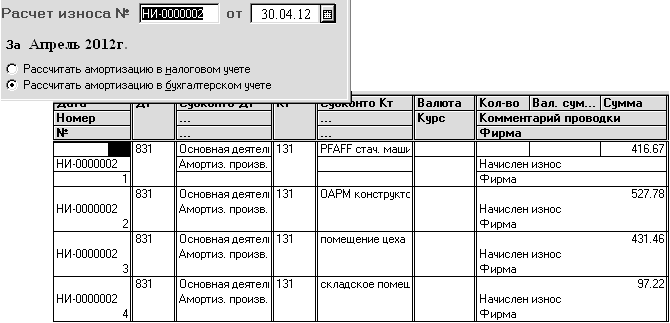

Для нарахування амортизації в бухгалтерському й податковому обліку використовують документ "Нарахування зносу"(рис. 14.4) (доступний через меню Документи→Необор. активи й МШП→Нарахування зносу). Документ є регламентним, тому його необхідно вводити щомісяця з ознакою Розрахувати амортизацію в бухгалтерському обліку24 .

Рис. 14.4. Приклад вікна документа "Розрахунок зносу" і сформовані ним проведення в "Журналі проведень"

Внести новий документ "Нарахування зносу".

Після проведення документа стає доступною екранна кнопка Друк в його діалоговій формі. При цьому залежно від перемикача Розрахувати амортизацію в... формуються відповідно відомості нарахування амортизації для бухгалтерського й податкового обліку.

Для аналізу результатів роботи сформувати звіт "Аналіз субконто".

Відбиття доходу при нарахуванні амортизації безкоштовно отриманих основних необоротних активів

У бухгалтерському обліку при безкоштовному одержанні необоротних активів справедлива вартість об'єкта відбивається за дебетом рахунку 15 «Капітальні інвестиції» і кредитом рахунку 424 "Безкоштовно отримані необоротні активи". При експлуатації безкоштовно отриманого об'єкта одночасно з нарахуванням амортизації ( Дт 23, 83, 91, 92, 93, 94, 97 – Кт 13) визнається дохід ( Дт 424 - Кт 745), сума якого визначається виходячи зі справедливої вартості. Але в первісну вартість таких об'єктів включаються інші витрати згідно П(С)БО 7 «Основні засоби» і П(С)БО 8 «Нематеріальні активи». Таким чином, якщо первісна вартість відрізняється від справедливої на суму інших витрат, то сума нарахованої амортизації буде більше суми доходу, яку необхідно визнати. На практиці дохід визнають виходячи з відкоректованої суми амортизації. Розглянемо приклад відбиття амортизації безкоштовно отриманого необоротного активу.

Приклад 14.4. Відобразити в обліку суму доходу від безкоштовно отриманих необоротних активів (ОАРМ) (див. приклад 11.1).

У попередньому місяці наше підприємство безкоштовно одержало ОАРМ конструктора. Його справедлива вартість була визначена в сумі 51000 грн. При цьому вартість послуг з налагодження устаткування, що включається в первісну вартість, становила 1000 грн. Таким чином, при визначенні суми амортизації необхідно враховувати з первісної вартості 51000 грн. А при визначенні суми доходу - виходячи з 51000 грн.

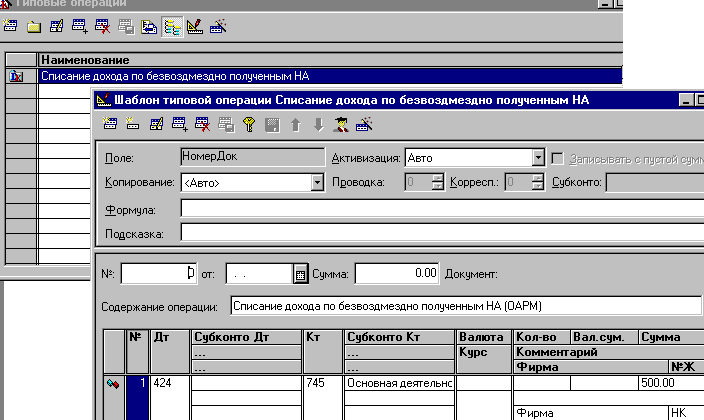

Для операцій, що носять регулярний характер для підприємства, але не передбачених документами типової конфігурації, доцільно створити типову операцію (меню Операції→Типові операції) (рис. 14.5).

Рис. 14.5. Приклад вікна списку типових операцій і вікна шаблона виділеної типової операції

Натисканням кнопки

на

панелі інструментів вікна

відкрити

форму редагування нової типової

операції. Операція буде містити одну

проведення: Дт

-

424,

Кт - 745, Сума – 500 грн..

У графі Зміст

операції вказати

Списання

доходу за безоплатно отриманим НА й

зберегти готовий шаблон.

на

панелі інструментів вікна

відкрити

форму редагування нової типової

операції. Операція буде містити одну

проведення: Дт

-

424,

Кт - 745, Сума – 500 грн..

У графі Зміст

операції вказати

Списання

доходу за безоплатно отриманим НА й

зберегти готовий шаблон.

Цю операцію необхідно вводити щомісяця. Для введення типової операції необхідно вибрати пункт меню Дії→Внести типову.