Питання щодо перевірки ступеня засвоєння теоретичного матеріалу

Яким чином здійснити зміну торгівельної націнки у роздробній торгівлі засобами “1С: Підприємство 7.7”?

Яким документом оформлюється надання послуг у системі “1С: Підприємство 7.7”?

Які особливості організації обліку товарів у оптовій торгівлі?

Яке призначення довідника «Одиниці виміру»?

Яким чином встановити базову одиницю виміру запасів?

Які елементи інтерфейсу користувача використовуються для взаємозв’язку з програмою у режимі ведення бухгалтерського обліку та конфігурування?

Які стандартні звіти є у складі типової конфігурації?

Які є способи та прийоми формування стандартних звітів?

Завдання на самостійну роботу з «1с: Управлінський 8. Проф»

Оформити реалізацію товарів у оптовому магазині.

Рекомендована література: 1, [с. 335-355]; 2, [с. 357-369]; 3, [с. 332-353]; 4, [с. 368-371]; 5, [с. 360-382].

Практичне заняття 14 облік товарних операцій, амортизації основних засобів, фінансових результатів

Мета заняття: придбання практичних навичок документального оформлення обліку товарних операцій у оптовій торгівлі, нарахування амортизації основних засобів, визначення фінансового результату діяльності підприємства у «1С:Підприємство».

Завдання заняття:

ознайомитись з особливостями:

оформлення реалізації товарів зі знижкою;

організації обліку фінансових результатів при різних способах ведення обліку витрат;

навчитись документально оформлювати:

продаж товарів у оптовій торгівлі;

нарахування амортизації основних засобів;

визнання фінансових результатів діяльності;

формувати регламентовані звіти.

14.1. Облік реалізації товарів в оптовій торгівлі

Приклад 14.1. Оформити в обліку продаж ПП «Ґудзичок» 1 джемпера «Ведмідь» у Магазині 1.

Оформлення операції оптової реалізації починається зі складання Договору. На підставі договору складається Рахунок-фактура. Основним документом, який визнає факт відвантаження ТМЦ є Видаткова накладна, що має друковану форму накладної, формує проведення за рахунками доходів підприємств, обліку ТМЦ їх собівартості реалізації, в окремих випадках формує проведення за рахунками обліку ПДВ.

Для магазина з кількісно-сумовим обліком (Магазин1) необхідно вносити в документ перелік всіх реалізованих товарів. Тому в табличній частині документа необхідно вибрати (наприклад, використовуючи механізм підбора) товар, указати кількість і ціну із ПДВ.

Подальший облік розрахунків за ПДВ ведеться з використанням Податкової накладної.

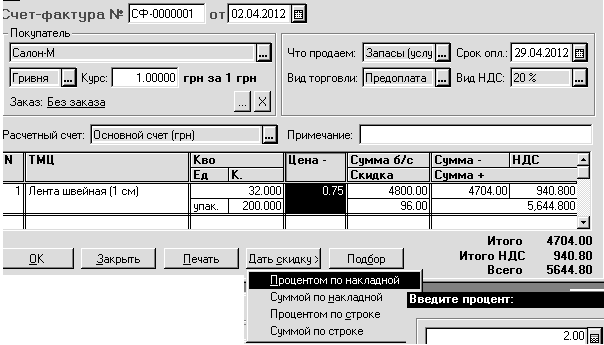

Приклад 14.2. Оформити в обліку продаж стрічки швейної (див. приклад 13.2) дрібнооптової партії (32 упакування) новому контрагентові "Салон-М" із знижкою 2%.

Оформити продаж дрібнооптової партії товару новому контрагентові " Салон-М". На рис. 14.1 наведена таблична частина "Рахунку-фактури" (Документи→Витрата→Рахунок) на продаж 32 упаковок стрічки по 200 м кожна. Варто помітити, що ціна в документі вказується для базової одиниці. При натисканні кнопки Дати знижку відображаються передбачені програмою варіанти розрахунку знижки. Необхідно вибрати "Відсотком по рядку" і внести відсоток. Рахунок-фактура проведень не формує і в бухгалтерському обліку не відображається. Введені документи зберігаються в журналі " Рахунки-фактури".

Рис. 14.1. Приклад вікна документа "Рахунок-фактура"

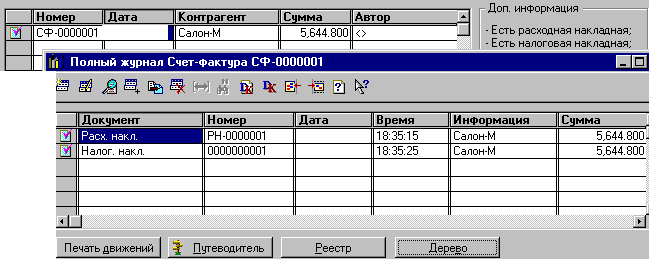

На підставі Рахунку-фактури внести Видаткову накладну. Безпосередньо в журналі можна побачити, чи була виписана за Рахунком Видаткова накладна. Якщо встановити курсор на потрібному документі, інформація відобразиться у полі Додаткова інформація. Кнопка Підлеглі документи відкриває журнал документів, що посилаються на поточний рахунок-фактуру (рис. 14.2). Сформувати реєстр рахунків можна натисканням кнопки Реєстр, а кнопка Дерево дозволяє побачити схему відносин всіх документів, що мають відношення до одного замовлення.

Рис.

14.2. Приклад вікна журналів "

Рахунки-фактури" та

«Повний журнал»

Рис.

14.2. Приклад вікна журналів "

Рахунки-фактури" та

«Повний журнал»

Рух заборгованості покупців можна побачити, використовуючи стандартний звіт " Оборотно-Сальдова відомість за рахунком 361". Указати для субконто "Контрагенти" – " Салон-М" і для субконто "Замовлення" - рахунок-фактуру.

Документ "Податкова накладна" (меню Документи→Податковий облік→Податкова накладна) застосовується для створення податкових накладних за формою, затвердженою ДПАУ. Бухгалтерських проводок документ не формує. Записи про введені документи реєструються в журналі операцій і журналі документів "Книга продажів".

Хоча документ не формує проведень, для коректного формування книги продажів він повинен бути проведений. Також варто провести автоматично створені податкові накладні. За проведеними податковими накладними формується звіт "Книга продажів". Його можна сформувати як через меню Звіти→Книга продажів, так і з форми журналу "Книга продажів", де зберігаються документи податкового обліку (меню Журнали→Книга продажів).