1) Послуги зв'язку (адміністративні); 2) послуги зв'язку (загальновиробничі)

Приклад заповненого документу "Послуги сторонніх організацій" наведений на рис. 12.2.

Рис. 12.2. Приклад вікна документу "Послуги сторонніх організацій"

12.2. Організація обліку товарних операцій у роздрібній торгівлі

На роздрібних складах і в магазинах бухгалтерський облік ведеться у цінах продажу. Програма дозволяє організувати на роздрібних складах сумовий або кількісно-сумовий облік руху товарів, для чого призначений прапорець Сумовий облік у формі елементу довідника «Місця збереження». Якщо він встановлений, буде прийнятий тільки сумовий облік. Звичайно користувачі "1С:Бухгалтерії для України" для обліку роздрібних продажів ведуть сумовий облік. Для організації кількісно-сумового обліку необхідно щодня вносити дані за повним асортиментом і кількістю реалізованих товарів. Це великий обсяг даних, тому зручніше вести такий облік у спеціалізованій програмі (наприклад "1С:Торгівля й склад для України"), що має зв'язок безпосередньо з касовим апаратом.

Розглянемо обидва методи організації руху товарів.

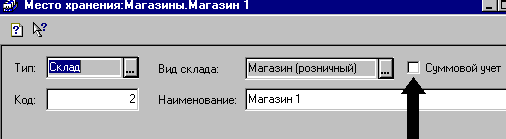

Приклад 12.2. У "Магазині 1" нашого підприємства ведуть кількісно-сумовий облік (рис. 12.3). Крім того, підприємство має торгівельну точку ("Магазин2"), де ведеться тільки сумовий облік.

Рис. 12.3. Фрагмент картки елементу довідника "Місця зберігання"

Внести нове місце зберігання "Магазин 2" (Вид складу – магазин (роздрібний) із сумовим обліком).

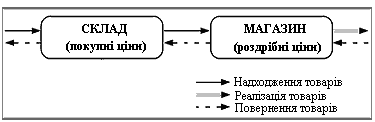

Схема переміщення товарів між складами, постачальниками й покупцями, що прийнята у типовій конфігурації, представлена на рис. 12.4.

Товари надходять на оптовий склад підприємства від постачальників. При цьому формується їхня первісна вартість, у яку при необхідності додають методом прямого включення додаткові витрати, безпосередньо пов'язані із придбанням товарів. Потім з оптового складу товари переміщуються у магазин. Складів й магазинів може бути небагато, але типовою конфігурацією передбачено, що безпосередньо від постачальників товари в магазини не надходять. При переміщенні формується торговельна націнка, після цього товари продаються покупцям. У магазині можлива зміна торговельної націнки. При поверненні товару роздрібним покупцем рух відбувається у зворотному порядку - через роздрібний магазин, оптовий склад, при цьому здійснюються сторнуючи проведення.

Рис. 12.4. Схема переміщення товарів між місцями зберігання

Товарні операції, автоматизовані у "1С:Підприємство", і відповідні їм документи представлені у таблиці 12.1.

Таблиця 12.1

Товарні операції й відповідні їм документи

Операція |

Документ |

Надходження на оптовий склад |

Прибуткова накладна |

Переміщення на роздрібний склад |

Переміщення |

Продаж |

Роздрібна накладна |

Зміна торговельної націнки |

Переоцінка ТМЦ |

Повернення товару покупцем |

Повернення у роздробі |

Розрахунок реалізованої торговельної націнки |

Визначення торговельної націнки |

Надходження товарів від постачальників на оптовий склад

Всі товари спочатку повинні бути оприбутковані на оптовий склад, де формується їхня первісна вартість, у яку при необхідності включаються додаткові витрати на придбання.

Приклад 12.3. На склад нашого підприємства за договором із ПП "Ґудзичок" надійшли шарфи шовкові, 10 од., за ціною 180 грн. (у т.ч. ПДВ). Товари оприбутковані на основний склад.

Облік надходження товарів від постачальників не відрізняється від надходження інших запасів.

Внести новий елемент "Шарф шовковий" у довідник "Номенклатура" і встановити оптову й роздрібну ціну товару у діалоговій формі елементу довідника "Номенклатура".

Внести новий договір із ПП "Ґудзичок" і на його підставі сформувати документи «Рахунок вхідний», "Прибуткова накладна", оформити оплату за отримані товари з розрахункового рахунку.

Переміщення товарів зі складу в роздрібний магазин

При переміщенні товарів на роздрібний склад формується торговельна націнка.

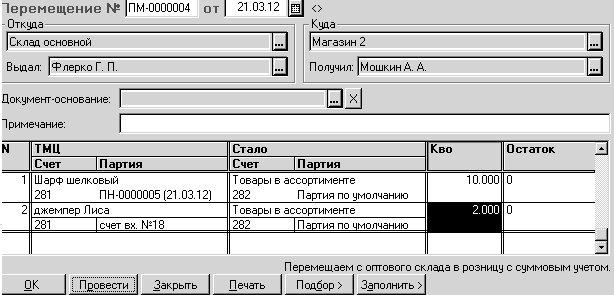

Приклад 12.4. У "Магазин2" нашого підприємства передані шарфи шовкові, 10 шт., і 2 од. джемперів "Лиса" (з партії "рах. вх. № 18" – див. приклад3.1 ). Облік у магазині 2 ведеться сумовим методом.

Заповнити документ "Переміщення". Для зручності заповнення документу екранна форма має кнопки Заповнити – (щоб заповнити табличну частину автоматично, використовуючи інформацію із прибуткової накладної, якою товари були оприбутковані на оптовий склад) і Підбор (для автоматичного заповнення табличної частини за партіями).

На рис. 12.5 наведений фрагмент табличної частини документа «Переміщення» з основного складу у торгову точку. Оскільки облік у Магазині 2 ведеться сумовим методом, інформація про переміщені товари і їхні партії знеособлюється. При цьому всі ТМЦ "згортаються" у службове субконто "Товари в асортименті", а партії (навіть якщо ведеться облік за партіями) - у "Партію за замовчуванням". Сума торговельної націнки розраховується як різниця між ціною продажу із ПДВ і ціною покупки без ПДВ (собівартістю) за даними довідника "Номенклатура".

Рис. 12.5. Приклад вікна документа "Переміщення"

Продаж товарів у роздрібній торгівлі

Підставою для відбиття в обліку операцій з реалізації товарів служать звіт касира й товарні звіти матеріально відповідальних осіб. Реалізовані товари підлягають списанню з МВО на підставі товарного звіту у тій оцінці, у якій товари були прийняті на облік. Для узагальнення інформації про доходи від реалізації товарів призначений рахунок 702 "Дохід від реалізації товарів". Собівартість реалізованих товарів підлягає списанню на витрати діяльності - у дебет рахунку 902 "Собівартість реалізованих товарів".

Приклад 12.5. За даними книги обліку розрахункових операцій у "Магазині 2" продано товарів на 4200 грн. (у т.ч. ПДВ)(4 шарфи шовкових і 2 джемпери).

Внести дані про реалізацію документом "Роздрібна накладна" (меню Документи→Роздріб→Роздрібна накладна). У роздрібних торгових точках із сумовим обліком дані про реалізацію за день вносяться однією сумою на підставі денного звіту.

Як контрагент, програма підставляє елемент відповідного довідника, заданий у константі Контрагент за замовчуванням для роздрібних продажів. Значення можна змінити, однак це повинен бути неплатник ПДВ (реквізит ІПН повинен бути незаповнений). Для цього необхідно внести нового контрагента "Приватна особа". У константах у поле Контрагент за замовчуванням для роздрібних продажів указати цього контрагента.

У полі Магазин вибрати "Магазин2". У полі Каса вказати касу, куди надходять гроші за проданий товар. У табличній частині роздрібної накладної необхідно вказувати дані про реалізовані ТМЦ: партію, кількість, ціну. Але, оскільки для торгівельної точки включена ознака ведення тільки сумового обліку, програма автоматично підставляє в якості ТМЦ елемент "Товари в асортименті" довідника НоменклатураСлужбові й партію за замовчуванням. Крім того, розрахунок сум ведеться від роздрібної ціни із ПДВ. Тому в поле Кіл-сть вказується "1", і в поле Ціна - 4200 грн., що відповідає сумі реалізації за день (рис. 12.3).

Рис 12.3. Приклад вікна документа "Роздрібна накладна" (для магазина із сумовим обліком) і проведення, зформовані ним в "Журналі проведень"

Розрахунок торгівельної націнки реалізованих товарів у роздробній торгівлі

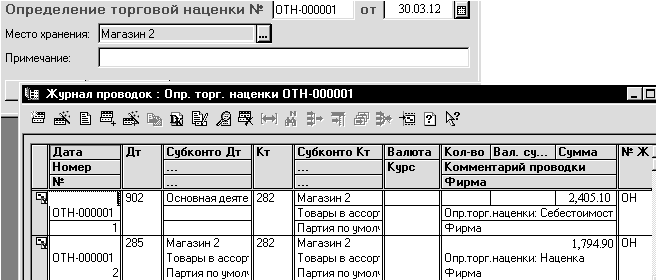

Протягом місяця у магазині із сумовим обліком відбиваються тільки дохід від реалізації товарів. Для визначення собівартості реалізованих товарів по закінченні звітного місяця розраховують торговельну націнку реалізованих товарів. Розрахунок торговельної націнки, що відноситься до реалізованих товарів, згідно П(С)БО 9 "Запаси", здійснюється методом середнього відсотка. У "1С:Підприємство" визначати реалізовану торговельну націнку необхідно для магазинів із сумовим обліком, оскільки для магазинів з кількісно-сумовим обліком собівартість товарів визначається й списується документом "Роздрібна накладна".

Приклад 12.6 Розрахувати торговельну націнку реалізованих товарів "Магазині2" (див. приклад 12.5).

Для цього призначений документ "Визначення торговельної націнки" (меню Документи→Роздріб→Визначення торговельної націнки). Документ уводиться наприкінці місяця, після внесення інформації про всі продажі й повернення. Діалогова форма документа і його проведення для "Магазина2" наведені на рис. 12.4. Такий розрахунок робиться для кожного магазина із сумовим обліком.

Рис. 12.4. Вікно документа "Визначення торговельної націнки" і проведення, сформовані ним в "Журналі проведень"

Одержати інформацію для розрахунку реалізованої торговельної націнки можна, сформувавши звіт "Аналіз субконто "Магазин2".