11.2. Переміщення основних засобів

У процесі експлуатації об'єкти можуть переміщуватися між підрозділами підприємства. Для реєстрації цього процесу у конфігурації застосовується документ "Переміщення". Він перебуває в групі Документи→Складські. Переміщення основних засобів здійснюється за обліковою ціною проведеннями у кореспонденції з рахунком 00. Якщо на рахунку ведеться кількісний облік, потрібно вказати кількість об'єктів. У результаті переміщення для об'єкта змінюється тільки значення субконто "Місця зберігання".

У документа "Переміщення" є особливості щодо необоротних активів - вважається, що основні засоби переміщаються тільки між матеріально відповідальними особами (МВО) або тільки між складами. У випадку якщо вони оприбутковані на склад, і потрібно перемістити їх під відповідальність матеріально-відповідальній особі необхідно скористатися ручною операцією.

Приклад 11.2. ОАРМ конструктора, оприбуткований на склад передається під відповідальність матеріально-відповідальній особі.

Внести вручну операцію з передачі ОАРМ зі складу матеріально-відповідальній особі (рис. 11.6). При введенні другої проводки в довіднику "Місця зберігання" створити нову групу "МВО" і внести новий запис, указавши МВО у полі "Тип місця зберігання".

Рис. 11.6. Фрагмент журналу операцій, що відбиває операції передачі ОАРМ під відповідальність МВО

Тепер якщо знадобиться переміщати цей об'єкт між матеріально відповідальними особами підрозділів, можна скористатися документом "Переміщення".

Приклад 11.3. ОАРМ передається під відповідальність від однієї матеріально-відповідальної особи іншій.

Заповнити документ "Переміщення" (ЖурналиСкладські або Документи→Складські). В шапці документа вказується маршрут переміщення об'єкта (поля Звідки й Куди) (рис. 11.7).

Рис. 11.7. Приклад вікна документа "Переміщення"

Проведення, що формуються документом «Переміщення», аналогічні тим, які формувалися ручною операцією (см. приклад 11.2). Документ має друковану форму - "Накладна на внутрішнє переміщення", яку можна надрукувати після його проведення.

11.3. Облік поліпшення основних засобів у процесі експлуатації

На практиці поліпшення основних засобів проводять різними способами: підрядним способом, господарським (власними силами) або "змішаним". Розглянемо випадок, коли підприємство – замовник закуповує матеріали й запрошує підрядника вести роботи.

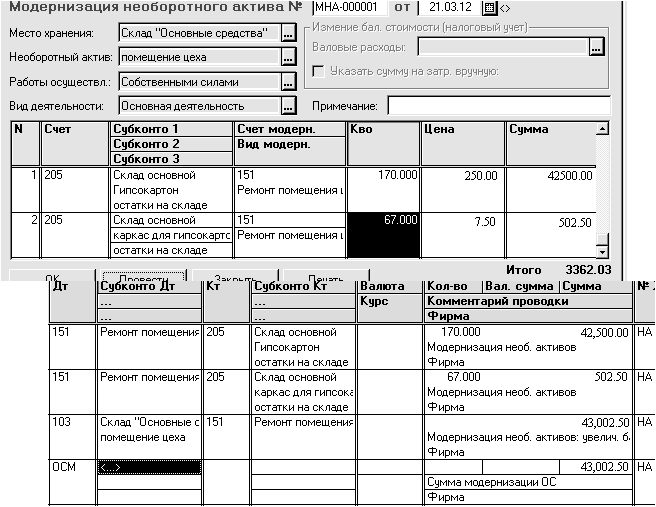

Приклад 11.4. Нашим підприємством від ПП Гуренко прийнятий акт виконаних робіт за договором з ремонту приміщення цеху на суму 360000,00 грн. (у т.ч. ПДВ). Крім того, для проведення ремонту відпущено власних матеріалів на суму 43002,50 грн.(170 кв.м. гіпсокартону, 67 м.пог. каркас для гіпсокартону). За фактом виконаних ремонтних робіт нашим підприємством здійснена оплата ПП Гуренко.

Попередньо внести залишки матеріалів документом "Введення залишків ТМЦ" (див. приклад 3.1). Для цього заповнити довідник "Номенклатура" (група "Будматеріали"):

гіпсокартон 200 кв.м за ціною 300,00 грн. (у т.ч. ПДВ)

каркас для гіпсокартону 100 м.пог. за ціною 9,00 грн. (у т.ч. ПДВ)

Внести новий документ "Модернізація необоротного активу" (Документи→Необоротні активи й МШП→Модернізація необоротного активу). Для даного випадку потрібно оформити два документи: окремо на матеріальні витрати й окремо на роботи підрядника. Заповнення документа "Модернізація необоротного активу" починається з вибору необоротного активу. Для списання матеріалів необхідно у полі Роботи здійснені встановити значення Власними силами. У графі Кількість вказується кількість витрачених одиниць запасів (матеріалів, запчастин та ін.) на проведення ремонту, а значення реквізитів "Ціна" і "Сума" недоступні для редагування й будуть розраховані автоматично при проведенні документа.

Після проведення документ формує проведення (рис. 11.8).

Рис. 11.8. Приклад вікна документу "Модернізація необоротного активу" (власними силами) і сформовані їм проводці у "Журналі проводок"

Заповнити документ "Модернізація необоротного активу", що виконується підрядником. Якщо у полі Роботи здійснені обране значення Через підрядника, у документі з'явиться закладка Додаткові.

Для коректного обліку ПДВ попередньо внести документ-замовлення (рахунок вхідний або договір). Іноді ПДВ може включатися у вартість робіт (у випадку якщо підрядник - неплатник ПДВ, а також якщо такі об'єкти використовуються для операцій, що не є об'єктом оподаткування, або звільнені від ПДВ). Відбивається це в групі реквізитів ПДВ на закладці Додаткові (рис. 11.9).

Рис. 11.9. Приклад вікна документа "Модернізація необоротного активу" (підрядним способом)

Документ має друковану форму - типову форму акту приймання-передачі поліпшених необоротних активів. Введені документи зберігаються в журналі "Необоротні активи й МШП".

Для аналізу інформації про модернізацію сформувати " Оборотно-Сальдову відомість за рахунком" і "Картку рахунку" (субрахунок 151).