10.2. Облік надходження необоротних активів як внесок у статутний капітал

Необоротні активи можуть бути отримані як внесок засновників у статутний капітал. Підставою для такої операції є установчий договір. Операції і їхній облік при даному способі надходження активів представлені у табл. 10.1.

Таблиця 10.1

Операції і їхній облік при надходженні необоротних активів як внесок у статутний капітал

№ |

Дт |

Кт |

Сума |

Зміст операції |

Документ конфігурації |

1 |

15 |

46 |

Погоджена із засновниками справедлива вартість |

Погашення заборгованості засновниками основними, нематеріальними активами |

"Прибуткова накладна" (договір) |

2 |

15 641 |

631 631 |

Контрактна вартість робіт |

Враховано витрати на доставку, монтаж і т.п., що входять у первісну вартість та відбитий податковий кредит за ПДВ |

"Витрати на придбання" (договір, рахунок вхідний) |

3 |

10 |

15 |

Первісна вартість |

Основний засіб, нематеріальний актив введений в експлуатацію |

"Введення в експлуатацію" |

Приклад 10.1. Засновник "Наша фірма+" передає нашому підприємству як внесок у статутний капітал будівлю цеху справедливою вартістю - 300000 грн.

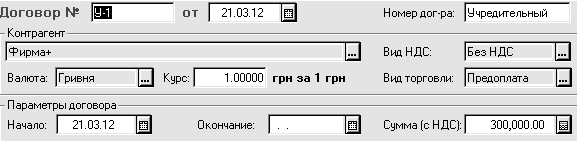

Заповнити установчий договір (рис. 10.3).

При заповненні звернути увагу на значення виділеного на рисунку поля: Вид ПДВ. Це операція передачі корпоративних прав емітента в обмін на майно, тому не виникає об'єкта оподаткування ПДВ21.

Рис. 10.3. Приклад вікна документа "Договір"

На підставі установчого договору створити документ "Прибуткова накладна" (рис. 10.4). Частина полів заголовної частини документу в ньому заповнені. Необхідно змінити значення поля Вид постачальника на Інші, значення поля Що прибуткуємо - ОЗ, НМА й інші нематеріальні активи й вибрати рахунок 46 на закладці Додатково. Безпосередньо при заповненні табличної частини, варто внести нову інвестицію "будівля цеху" у довідник, що відкрився, "Інвестиції".

Рис. 10.4. Приклад вікна документа "Прибуткова накладна" і сформовані ним проведення в "Журналі проведень"

Якщо виникають додаткові витрати на придбання (транспортування, монтаж і ін.), то їх краще оформлювати документом "Витрати на придбання".

Приклад 10.2. Після одержання будинку цеху підприємство вирішило оприбуткувати окремо приміщення цеху й складське приміщення, з яких складається передан будівля. Згідно П(С)БО 7, первісна вартість об'єктів, зобов'язання за якими визначені загальною сумою, визначається розподілом цієї суми пропорційно справедливій вартості об'єктів. Якщо сума справедливих вартостей об'єктів дорівнює загальній вартості переданого об’єкту, у цьому випадку відпадає необхідність у розподілі. Справедлива вартість у даному прикладі визначається експертним шляхом: 200000 грн. коштує приміщення цеху, 100000 грн. - складське приміщення.

Оформити документ "Введення в експлуатацію" (рис 10.5) У ньому за рахунок однієї інвестиції (будівля цеху) вводяться в експлуатацію два об'єкти основних засобів. Під час заповнення табличної частини документа обидва об'єкти можна занести в довідник "Необоротні активи"22. У документі "Введення в експлуатацію" поле Ціна заповнити вручну.

Рис. 10.5. Приклад вікна документу "Введення в експлуатацію" і сформовані ним проведення у "Журналі проведень"

Документ "Введення в експлуатацію" має друковану форму - Акт введення в експлуатацію основних засобів - яку можна одержати при натисканні екранної кнопки Друк.