Питання щодо перевірки ступеня засвоєння теоретичного матеріалу

Які документи типової конфігурації використовують для обліку повернення отриманих запасів постачальникові та переміщення запасів між місцями зберігання?

Як використовувати звіт «Обороти між субконто» для аналізу руху та наявності запасів?

Як організований аналітичний облік необоротних активів у робочому плану рахунків?

Які особливості введення та подальшого використання довідкової інформації про об’єкти необоротних активів?

Яким чином можна знайти документи щодо оплати придбаного об’єкту необоротних активів через стандартні звіти?

Чи може користувач в процесі введення документа змінити його номер, автоматично сформований програмою?

При виході з режиму коректування раніше проведеного документа виконана відмова від його повторного проведення. Які будуть наслідки такої дії?

Завдання на самостійну роботу з «1с: Управлінський 8. Проф»

Сформувати довідник «Майно».

Ввести залишки майна за допомогою документу «Операції з майном».

Рекомендована література: 1, [с. 240-257]; 2, [с. 253-269]; 3, [с. 247-261]; 4, [с. 260-280]; 5, [с. 275-289];.

Практичне заняття 10 облік надходження необоротних активів в якості внеску у статутний капітал, їх введення в експлуатацію

Мета заняття: придбання практичних навичок відображення надходження необоротних активів та введення їх в експлуатацію у «1С:Підприємство».

Завдання заняття:

навчитись оформлювати

введення необоротних активів в експлуатацію;

придбання необоротних активів як внесок у статутний капітал.

10.1. Облік введення необоротних активів в експлуатацію

Після того, як об’єкт необоротних активів оприбуткований, можна вводити його в експлуатацію.

Новий документ "Введення в експлуатацію" можна внести через меню Документи→Необоротні активи й МШП (внесені в програму документи зберігаються в журналі "Необоротні активи й МШП" (меню Журнали→Інші)).

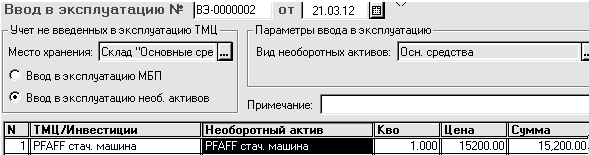

Спочатку варто вибрати режим роботи документа - Введення в експлуатацію необоротних активів, потім - Місце зберігання не введених в експлуатацію активів. Після цього - заповнити поле Вид необоротних активів. У табличній частині варто вибрати інвестицію, що є джерелом надходження необоротного активу, і необоротний актив, вартість якого формується.

На цьому етапі можна заповнити картку елемента довідника "Необоротні активи" (рис. 10.1).

Рис. 10.1. Вид закладок "Основне" і "Додатково" у картці елемента довідника "Необоротні активи"

При прибуткуванні необоротних активів у поле Кількість може стояти значення тільки 1,000. Якщо одна інвестиція використана для придбання декількох об'єктів, таблична частина повинна містити кілька рядків.

У полі Ціна відбивається первісна вартість активу. При проведенні документа формуються проведення.

Після проведення стає доступної кнопка Друк і можна одержати стандартну форму Акту Введення в експлуатацію основних засобів.

На рис. 10.2 представлене вікно заповненого документа "Введення в експлуатацію".

Рис. 10.2. Приклад вікна документа "Введення в експлуатацію"