8.2. Облік введення мшп у експлуатацію

Приклад 8.2. Ножиці Ascolite передані в експлуатацію у швейний цех (для цього оформлені документи "Введення в експлуатацію" і "Списання МШП").

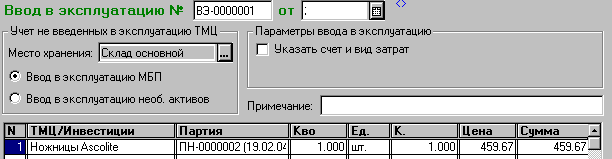

Введення нового документа "Введення в експлуатацію" (рис. 8.6). здійснюється через меню Документи→Необоротні активи й МШП.

Поля "Ціна" і "Сума" заповнюються автоматично після натискання екранної кнопки Провести .

Рис.

8.6. Приклад вікна документа "Введення

в експлуатацію"

Рис.

8.6. Приклад вікна документа "Введення

в експлуатацію"

При передачі МШП в експлуатацію вони списуються з балансу, а їхній подальший облік ведеться відповідними особами за місцями експлуатації у оперативному порядку. У конфігурації для цього передбачений забалансовий рахунок МЦ "МШП в експлуатації", на якому ведеться кількісний облік. Аналітичний облік ведеться в розрізі "Місць зберігання", "ТМЦ" і "Партій". Передача МШП в експлуатацію оформлюється документом "Введення в експлуатацію".

Після проведення документа будуть сформовані проведення за дебетом рахунків обліку витрат і кредитом рахунку МШП; дебетом забалансового рахунку МЦ, на якому МШП будуть обліковуватися протягом строку експлуатації.

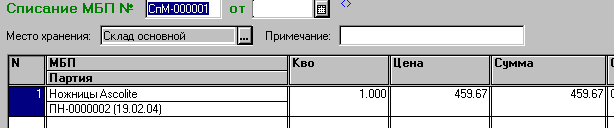

Списання МШП із забалансового рахунку здійснюється документом "Списання МШП" (Документи→Необоротні активи й МШП→ Списання МШП) (рис. 8.7). Цим документом формується "Акт на списання МШП".

Рис.

8.7. Вікно документа " Списання МШП"

Рис.

8.7. Вікно документа " Списання МШП"

Питання щодо перевірки ступеня засвоєння теоретичного матеріалу

Як зареєструвати авансовий звіт та сформувати його друковану форму?

Яким чином можна документально оформити оприбуткування запасів через підзвітну особу?

Який порядок використання документів типової конфігурації «Введення в експлуатацію», «Списання МШП»?

У яких стандартних звітах можна визначити які МШП, у якої кількості та вартості знаходяться у запасах, в експлуатації?

Як отримати інформацію про рух МШП?

Чи можна змінювати дату операції, введеної за допомогою документа?

Які дії, окрім формування і запису проведення операції, можуть виконуватися програмою в процесі проведення документа?

Завдання на самостійну роботу з «1с: Управлінський 8. Проф»

Сформувати документи з реєстрації отримання МШП, «Звіт підзвітної особи».

Рекомендована література: 1, [с. 207-236]; 2, [с. 224-246]; 3, [с. 228-244]; 4, [с. 235-254]; 5, [с. 257-271].

Практичне заняття 9 облік повернення й переміщення запасів. Облік надходження необоротних активів за кошти

Мета заняття: придбання практичних навичок відображення в обліку руху запасів, придбання необоротних активів за кошти у «1С:Підприємство».

Завдання заняття:

навчитись оформлювати:

повернення отриманих запасів постачальнику;

переміщення запасів між місцями зберігання;

організувати багаторівневий довідник «Необоротні активи»;

оформити документально операції з придбання необоротних активів за кошти.

9.1. Облік повернення запасів постачальнику

У практиці виникають ситуації, коли отримані запаси доводиться повертати, наприклад, за наявності браку. У типовій конфігурації для оформлення повернення отриманих запасів постачальнику передбачений спеціальний документ "Повернення постачальнику". Оформлені документи зберігаються у журналі "Повернення" (меню Журнали→Повернення→Повернення постачальнику).

Зручно вводити новий документ на підставі накладної, якою були оприбутковані запаси, що повертатимуться. У цьому випадку більшість полів документа заповнюється автоматично.

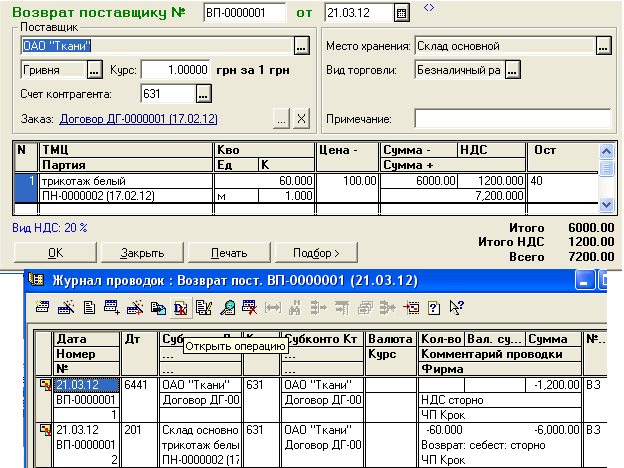

Приклад 9.1. Частина придбаного трикотажу виявилася невідповідної якості і наше підприємство вирішує повернути отримані раніше 60 м трикотажу білого постачальникові - ПАТ "Тканини" (див. приклад 5.2).

На підставі прибуткової накладної, за якою був оприбуткований білий трикотаж, сформувати документ "Повернення постачальникові" (рис.9.1). Всі поля шапки й табличної частини закладки Основні будуть заповнені як відповідні поля накладної. У табличній частині необхідно видалити зайві рядки й виправити кількість (повертається тільки 60 м зі 100м).

Рис. 9.1. Приклад вікна документа "Повернення постачальникові" і проведення, сформовані ним в "Журналі проведень"

Документ "Повернення постачальнику" завжди вважається документом-замовленням (тобто першим документом) і першою подією для податкового обліку18 .

У склад собівартості тканини "Трикотаж білий", що підприємство повертає, включаються додаткові витрати (транспортно-заготівельні витрати (ТЗВ)), понесені при закупівлі. Постачальникові повертається тканина за контрактною вартістю. Суми ТЗВ, що відносяться до вказаного товару, відносяться на рахунок 84. Щоб відобразити це у формі документа, на закладці Додаткові потрібно встановити рахунок і вид витрат (рис. 9.2).

![]()

Рис. 9.2. Фрагмент вікна документа "Повернення постачальникові" (закладка "Додаткові")

Даний документ формує проведення:

1) що виключають контрактну ціну товарів з витрат у податковому обліку;

2) що сторнують ПДВ за повернутими товарами19 ;

3) зі списання запасів за контрактною ціною;

4) зі списання ТЗВ за повернутими товарами до складу інших витрат операційної діяльності.