7.2. Облікова процедура касових операцій

Для зберігання готівки й здійснення розрахунків підприємства мають каси. Розмір сум готівки, що зберігаються у касі, регламентується банками за узгодженням з керівником підприємства. Він обмежений лімітом, понад якого гроші можуть зберігатися в касі тільки в дні видачі заробітної плати, пенсій, стипендій і т.п.

Надходження грошових коштів у касу оформлюється прибутковим касовим ордером. Видача готівки здійснюється за видатковими касовими ордерами або іншими належним чином оформленими документами (платіжними відомостями, рахунками, розрахунковими листками і т.д.). Готівка приймається й видається тільки в день складання цих документів. Крім виписки ордерів в обов'язки касира входить ведення касової книги, записи до якої здійснюються відразу після одержання й видачі грошей.

Для обліку наявності коштів використовується рахунок 30 "Каса".

Приклад 7.2. На початку звітного періоду в касу підприємства засновниками – фізичними особами як внески в статутний капітал були внесені суми (табл.7.1). Необхідно відобразити в обліку операції по касі.

Таблиця 7.1

Грошові внески засновників у статутний капітал

Засновник |

Сума (грн.) |

Документ |

Докин М.В. |

150000 |

Прибутковий ордер №1 |

Чурбанов В.А. |

125000 |

Прибутковий ордер №2 |

Шурупов Е.Л. |

100000 |

Прибутковий ордер №3 |

Створити структуру довідника "Контрагенти", приклад якої наведений на рис. 7.2.

Рис. 7.2. Приклад структури довідника "Контрагенти"

Перенести відомості про наявних контрагентів у відповідні групи й заповнити групу "Засновники".

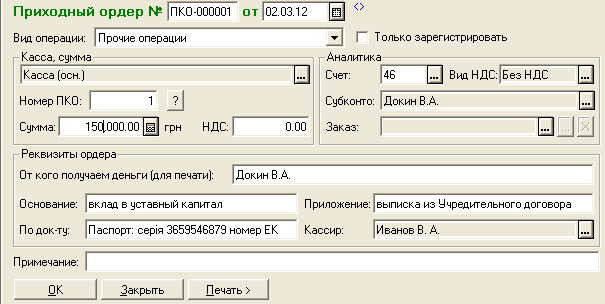

Скласти прибутковий касовий ордер (Документи→Каса) (рис. 7.3). Звернути увагу - поле "Рахунок" призначено для введення кореспондуючого за кредитом рахунку з рахунком 30 "Каса". У даному випадку гроші в касу надходять від засновників, таким чином, як кореспондуючий рахунок необхідно вибрати рахунок 46 "Неоплачений капітал".

Рис. 7.3. Вікно документа "Прибутковий ордер"

Цей документ формує проведення й друковану форму "Прибутковий касовий ордер".

Аналогічним образом заповнити прибуткові ордери на надходження у касу коштів від інших засновників17 .

При здачі готівки з каси на поточний рахунок у бухгалтерії підприємства виписується видатковий касовий ордер, що реєструється в журналі реєстрації. У касовій книзі робиться відповідний запис.

Приклад 7.3. Отримані від засновників кошти здаються у банк на рахунок підприємства.

Відобразити виписку видаткового касового ордера (рис. 7.4), використовуючи документ "Видатковий касовий ордер" (Документи→Каса).

Слід зазначити, що проводки по розрахунковому рахунку буде формувати документ "Банківська виписка", що відбито на рисунку 6.4 (перший рядок), тому в документі "Видатковий ордер" необхідно поставити галочку "Тільки зареєструвати". У цьому випадку документ буде формувати тільки друковану форму видаткового касового ордера.

Рис. 7.4. Приклад вікна документа "Видатковий касовий ордер"

Одержання готівки у касу з розрахункового рахунку оформляється "Прибутковим касовим ордером".

Приклад 7.4. З поточного рахунку у касу отримані кошти на відрядження в сумі 550 грн.

Здійснити виписку прибуткового ордера (Документи→Каса). Звернути увагу - у поле "Вид операції" необхідно вибрати "Надходження грошей з банку".

Підставою для введення операцій за поточним рахунком служить документ "Банківська виписка" (Документи→Банк→Банківська виписка). До неї додаються копії документів, на підставі яких зроблене зарахування на рахунок або списання з рахунку позначених сум.

Приклад 7.5. На початку звітного періоду на розрахунковий рахунок засновником – юридичною особою ТОВ "Ивент" як внесок у статутний капітал перераховано 300000 грн.

Оформити банківську виписку, що відбиває надходження на розрахунковий рахунок коштів від ТОВ "Ивент". Цим же документом можна оформити здачу грошей, отриманих від засновників, з каси в банк.