6.1. Аналіз операцій з придбання запасів

Приклад 6.1. Необхідно провести аналіз операцій придбання запасів (тканин) за кошти.

У меню Сервіс вибрати пункт Дерево підлеглих документів. Таким чином, можна переглянути, які документи відносяться до даної операції, замовленням якої є договір.

На рис. 6.1 відображені всі сформовані нами документи. Дерево можна деталізувати: по подвійному натисканням в полі Журн. буде розкритий журнал із зазначеним документом.

Рис. 6.1. Дерево підлеглих документів

Дерево підлеглих документів може бути корисним при аналізі відносин з постачальниками й підрядниками.

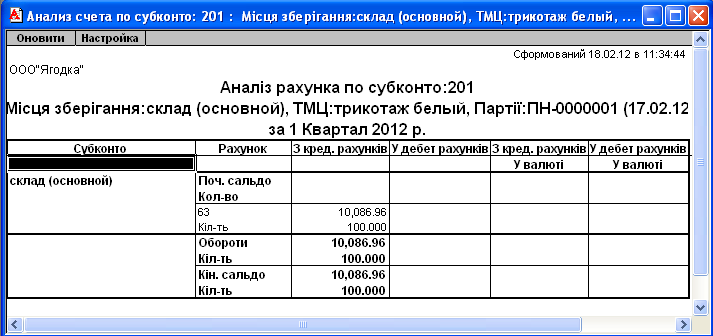

Розглянемо, як сформована первісна вартість придбаних тканин. Для цього зручно використовувати стандартний звіт "Аналіз рахунку по субконто" (рахунок 201"Сировина й матеріали"), (рис. 6.2, 6.3). Установити для субконто "ТМЦ" режим Відбирати й значення "Трикотаж білий". Дебетове сальдо покаже собівартість запасів даного виду. Для того, щоб перевірити, чи ввійшли в собівартість додаткові витрати, можна двічі натиснути мишею на сумі. Відкриється звіт "Журнал проводок", у якому можна перевірити, з яких сум складається первісна вартість обраних матеріалів.

Рис. 6.2. Приклад вікна звіту «Аналіз рахунку по субконто»

Рис. 6.3. Приклад сформованого звіту про запаси, що надійшли

6.2. Облікова процедура розрахунків з постачальниками

Загальна облікова процедура розрахунків з постачальниками

Запаси товарно-матеріальних цінностей підприємства поповнюються за рахунок поставок від підприємств-постачальників. Розрахунки з постачальниками, як правило, здійснюються в безготівковій формі за допомогою різних банківських операцій.

Підтверджувальними документами для такого роду платежів є рахунки, акти приймання виконаних робіт та ін., на підставі яких виписуються платіжні доручення (така форма безготівкових розрахунків є найпоширенішою). Реквізити документа-підстави відбиваються в платіжному дорученні. Оплата й остаточний розрахунок за отримані товари оформляються проведенням: Дебет 631 - Кредит 311.

Платіжне доручення – це доручення банку, що обслуговує підприємство, перерахувати вказану суму вказаному адресатові для запропонованих цілей.

Цілями платежу можуть бути: розрахунки за отримані товари, надані послуги, виконані роботи; попередня оплата за майбутні поставки товарів, надання послуг, виконання робіт; сплата за нетоварними операціями, тобто платежі податків, відрахування у фонди, перерахування коштів на рахунки співробітників і ін.

Виписка платіжного доручення не супроводжується формуванням проводок (оскільки це лише намір здійснити платіж). Відбиття факту платежу на рахунках бухгалтерського обліку здійснюється після того, як з розрахункового рахунку підприємства банком списана зазначена сума, що підтверджується випискою з розрахункового рахунку (банківською випискою).

До виписки з банківського рахунку додаються прибуткові й видаткові документи, що дозволяє бухгалтерові підприємства звірити суми, зазначені у виписці з документами.

Для обліку розрахунків з постачальниками частіше використовуються субрахунки 631, 371.

На рахунках обліку розрахунків з постачальниками аналітичний облік ведеться за двома видами субконто: "Контрагенти" і "Замовлення". У свою чергу в кожній такій групі є два субрахунки: для обліку розрахунків виконаних у національній валюті й іноземній валюті.

Облікова процедура розрахунків з постачальниками в КСБО "1С:Підприємство 7.7"

Порядок дій з оплати рахунку постачальника в умовах ведення комп'ютерного обліку припускає виконання наступних кроків (рис. 6.4).

Реєстрація контрагента |

→ |

Реєстрація договору й/або рахунку, |

→ |

Виписка платіжного доручення |

→ |

Одержання й формування банківської виписки, |

(якщо він ще не зареєстрований) |

|

на підставі якого буде здійснена оплата |

|

(здійснюється на підставі договору й/або рахунку) |

|

яка відображує факт оплати й формує відповідні проводки |

Рис. 6.4. Порядок дій з оплати рахунку постачальника в умовах ведення комп'ютерного обліку

Формування документа "Платіжне доручення" дозволяє не тільки надрукувати документ, але й зберегти його в інформаційній базі в журналах, для подальшого використання інформації для введення й контролю банківських виписок.

Приклад 6.2. Підприємство здійснює оплату за рахунками, що надійшли:

від підприємства ПАТ "Тканини", з яким укладений договір на поставку матеріалів (див. приклад 5.1.)

від АТП 14220 за перевезення тканин (див. приклад 5.3)

Виписано платіжні доручення. Факт оплати підтверджений випискою з банку.

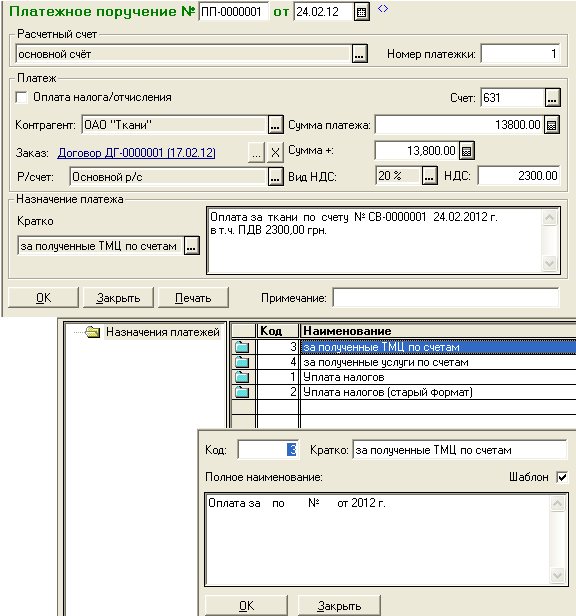

Для виписки платіжного доручення у типовій конфігурації передбачений документ "Платіжне доручення" (пункт меню Документи→Банк→Платіжне доручення).

Так як Договір з ПАТ "Тканини" і рахунки вхідні від ПАТ "Тканини" і АТП 14220 вже зареєстровані в базі, можна внести платіжне доручення (рис. 6.5) використовуючи команду "Внести на підставі", попередньо виділивши в журналі документ (договір, прибуткову накладну, рахунок вхідний), на підставі якого виписується платіжне доручення. У цьому випадку необхідні реквізити в платіжні доручення будуть внесені автоматично із цих документів.

Для створення шаблону записів у поле "Призначення платежу" заповнити довідник "Призначення платежів".

Рис. 6.5. Заповнення документа "Платіжне доручення"

Після того, як всі поля заповнені, можна виконати друк документа в необхідній кількості екземплярів.

Вихід з форми введення документа приведе до його збереження в журналах документів ("Банк" і "Повний журнал"). Так як документ не формує проводок, він не потрапить ні в "Журнал проводок", ні в "Журнал операцій".

Аналогічним способом виписати платіжне доручення на оплату рахунку від АТП-14220.

Для відбиття в бухгалтерському обліку операції перерахування коштів з розрахункового рахунку підприємства на рахунок постачальника в конфігурації призначений документ "Банківська виписка" (рис. 6.6) (пункт меню Документи→Банк→Банківська виписка). Введення нового рядка можна почати з функції "Заповнити за платіжками"15 (відповідна кнопка у формі документа "Банківська виписка").

Рис. 6.6. Вікно документа "Банківська виписка" і сформовані ним проводки в "Журналі проводок"

Запис про оплату платіжних доручень, виконана за допомогою документа "Банківська виписка", буде відбиватися в журналі "Банк". Документом будуть сформовані проводки.