5.2. Оформлення відносин з постачальниками

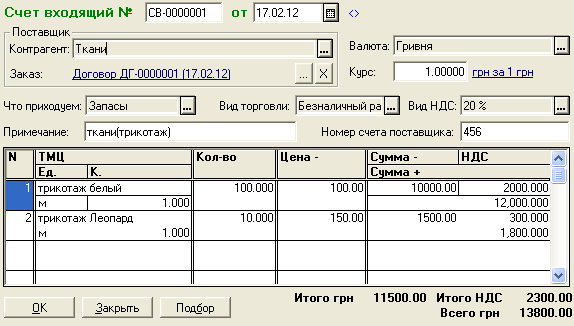

Приклад 5.1. Підприємство вирішує зшити партію трикотажних джемперів. Для цього укладає договір на поставку тканин з ПАТ "Тканини", що виписує рахунок на 100 м білого трикотажу за ціною 120,0 грн. (у т.ч. ПДВ) і 10 м хутряного трикотажу "Леопард" за ціною 150,0 грн. (у т.ч. ПДВ)

Внести новий договір з ПАТ "Тканини" (пункт меню ДокументиДоговір або з журналу Договори, де вони зберігаються). Для того, щоб Договір був замовленням необхідно при заповненні довідника "Контрагенти" у відомостях про це підприємство у полі "Вид взаєморозрахунків" вибрати значення "У розрізі договорів".

Константі "Вид взаєморозрахунків за замовчуванням" присвоїти значення "У розрізі договорів" (однак треба пам'ятати, що в реальних умовах у процесі роботи бажано значення констант не змінювати).

На підставі цього договору ввести "Рахунок вхідний" (рис. 4.3.)(меню ЖурналиДоговори, вибрати договір, введемо команду меню ДіїВвести на підставі (або кнопка

,

або [ALT]+[F9]). У довіднику, що відкрився,

"Вибір

виду документа"

вибрати "Рахунок

вхідний

(постачальника) у якому заповнити поля

"Що

приходуємо"

і "Номер

рахунку постачальника".

У поле "Що

прибуткуємо"

виберемо Запаси

(рис.5.3).

Тоді в табличній частині значення

будуть вибиратися з довідника

"Номенклатура".

,

або [ALT]+[F9]). У довіднику, що відкрився,

"Вибір

виду документа"

вибрати "Рахунок

вхідний

(постачальника) у якому заповнити поля

"Що

приходуємо"

і "Номер

рахунку постачальника".

У поле "Що

прибуткуємо"

виберемо Запаси

(рис.5.3).

Тоді в табличній частині значення

будуть вибиратися з довідника

"Номенклатура".

Рис. 5.3. Приклад виду вікна документа "Рахунок вхідний"

У табличну частину ввести відомості про кожний матеріал. Облік запасів, які вносяться в табличну частину, може вестись на різних рахунках. Рахунок обліку зазначений для кожного елемента довідника у відповідному полі (закладка Додаткові у формі редагування елемента довідника "Номенклатура"). Якщо такі матеріали надходять уперше, то інформацію про них у довідник "Номенклатура" можна внести безпосередньо з документа12.

5.3. Оприбуткування запасів, що придбані за кошти

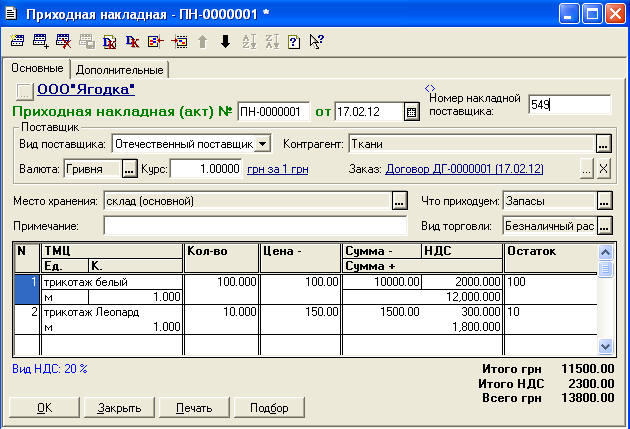

Приклад 5.2. Після укладання договору на склад нашої фірми від постачальника ПАТ "Тканини", надійшли тканини.

Оскільки договір, за яким надходять тканини, і вхідний рахунок вже зареєстровані в конфігурації, сформувати документ "Прибуткова накладна" доцільно на підставі "Рахунку вхідного". Значення відповідних полів, у тому числі табличної частини, будуть скопійовані з рахунку (рис. 5.4).

Рис. 5.4. Приклад виду вікна документа «Прибуткова накладна»

У полі Місце зберігання вказується склад, куди надходять запаси

У поле Вид постачальника вказати Вітчизняний постачальник (у такий спосіб ми вибираємо рахунок розрахунків з постачальником). На закладці Додаткові будуть скопійовані реквізити Виду ПДВ13 .

Після проведення документа будуть сформовані бухгалтерські проводки:

1. Нарахована сума податкового кредиту за ПДВ у дебет рахунку 6415 з урахуванням першої події14.

2. Оприбутковано отримані запаси - за дебетом рахунків обліку запасів і кредитом рахунків розрахунків з постачальниками.

Всі зареєстровані документи зберігаються в журналах. Ті документи, які формують проводки можна побачити (переглянути, відредагувати) у журналі "Журнал операцій", де у верхній частині вікна відображені самі документи, а в нижній - проводки, які ці документи формують. У цьому журналі також відображаються операції, введені ручним способом. В "Журналі проводок" можна побачити всі проводки, сформовані різними документами. "Повний журнал" відображає документи, що формують і не формують проводки. Всі ці документи також згруповані в спеціалізованих журналах (наприклад, договори в журналі "Договори", прибуткові накладні - у журналі "Прибуткові накладні" і т.д.).