1.Основные принципы лицензирования.

срок действия лицензии в среднем 5лет.

получение лицензии по документам: заявление, копии утвержд.док-тов, документ об оплате гос.пошлины.

заявление рассматривается до 60дней и при положит.решение уплачивается гос.пошлина за лицензию.

в случае преобразования организации или ИП, изменение наименования, места нахождения, фамилии в теч.15дней необходимо падать заявление о перерегистрации.

лизензируемый орган имеет право проверки лицензиата, по результатам которой выносится решение. Устанавливается срок для исправления нарушений 6месяцев=> восстанавливается лицензия бесплатно. Если не исправлено нарушение=>онулирование лицензии через суд. При наиболее крупных нарушениях (физ.вред природе и тд) онулируется сразу.

Учет лицензии осущ-ся на счете 97(активный). По дебиту отражается расходы по получению лицензии, а по кредиту – ежемесячное списание стоимости лицензии на затраты. Пример: Д97К76-уплачена гос.пошлина, Д76К51-списано с расчет.счета на получение лицензии, Д20К97-ежемесячное списание стоимости на затраты.

Основной документ аудитора – ведомость по счету 97.

Сальдо начальное |

Д |

К |

Сальдо конечное |

Стоимость не списан.лицензий по видам |

Поступили новые лицензии |

Списали на затраты по видам лицензии |

Остаток на конец приода |

2. Счета и двойная запись. Рабочий план счетов для эа. Синтетический и аналетический учет.

Счета и двойная запись.

1.на каждый вид средств и источников открыается счет,кот имеет шифр и название(счет 50-касса,счет 80-уст капитал)

2.в течении месяца на счетах отражается движение денежных средств, вывод остатков.

3. счет делится на 2 части: дебит, кредит

счета могут быть активными,пассивными,актив-пассивными.

актив-открываются с баланса,служат для отражения средств по составу сальдо(остаток),запись слева,операция по увеличению слева под сальдо,по уменьшению справа.

пассив-счёт, на котором учитываются пассивы предприятия. Пассивный счет имеет кредитовый остаток. Совокупность пассивных счетов формируют пассив баланса предприятия.запись справа,операция по увеличению справа под сальдо,по уменьшению слева.

актив-пассивные счета- -активно-пассивные -имеют признаки активных и пассивных счетов, на этих счетах остаток плавающий, т.е он может быть по дебиту и по кредиту , и по тому и по другому одновременно.

двойная запись и корреспонденция счетов.сущность двойной записи в том,что каждая операция записывается на 2 счеиах в одной и той же сумме. в 1 раз по дебиту 1-го счета,2 раз по кредиту др счета.

Взаимосвязь между 2-мя счетами-корреспонденция счетов(бух проводка)

Все многообразие провдок можно разделить 4 типа, кот охватывают всю деятельность предприятия:

1.изменение в активе баланса 2-х активных счетах. превращение однго вида средств в ддругой.

2. изменение на 2-х пассив. счетах-превращение источников из одного вида в другой(из прибыли перечислили на дивиденты)

3.увеличение средств и источников(увеличение в активе и пассиве)например-приходовано от поставщика на 600 т.р

4.уменьшение средств и истчников.например-перечислено с расчетнго счета поставщикам за материалы.

Рабочий план счетов.

план счетов-это документ в кот перечислены все счета по номеру и названиям(к нему прилагается инструкция по использованию).Этот план переодически обнвляется и утверждается приказом минфина. В нем 99 позиций по балансовым счетам они заполнены не все,но они переодически заполняются при появлении новых операций.

11 забалансовых счетов- на них отражаются средства не принадлежащие предприятию,но находящиеся в их владении.например-001-аренда основнызх средств,003-материалы принятые в переработку.на этих счетах отражение идет без двойной записи.

Рабочий план счетов для ЭА(хз там таблица которую он сказала будет давать,поэтому наверно ее не надо печатать,но я на консультации спрошу и допечатаю если она нужна.)

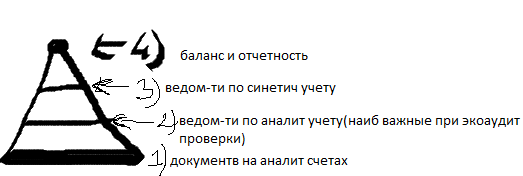

Синтетический и аналитический учет.по степени детализации счета делятся на 3 порядка:

1.счета 1-го порядка-синтетич(пример счета 10-материалы)

2.субсчета-(счет 10\3-топливо)

3.аналитич.(счет 10\3-1-мазут)

В плане счетов предусмотрены счета 1 и 2 порядка. Счета 3 порядка устанавливает предприятие,поэтому для проверки счетов аналит учета открывают план счетов предприятия.

Схема обработки информации:

Билет №4