2.3. Управленческий анализ

2.3.1. Анализ затрат и себестоимости продукции Показатель себестоимости реализации.

Себестоимость – затраты, связанные с производством и реализацией продукции (работ, услуг). Наибольший удельный вес в этих затратах приходится на производство, представляющее собой денежное выражение расходов, связанных с использованием материальных ресурсов, основных фондов и т.д.

Таблица 2.6 – Оценка динамики себестоимости.

Показатели |

1 квартал 2007 |

2 квартал 2007 |

3 квартал 2007 |

4 квартал 2007 |

1 квартал 2008 |

2 квартал 2008 |

3 квартал 2008 |

4 квартал 2008 |

|

|

Себестоимость реализации, тыс.руб. |

1033,2 |

852,804 |

279 |

562 |

842,549 |

587,176 |

1205,77 |

1293 |

|

|

Абсолютный прирост,т.р. |

|

-180,392 |

-573,8 |

283 |

|

-255,373 |

618,598 |

87,223 |

|

|

Общий прирост,т.р. |

-471,196 |

450,448 |

|

|||||||

Среднегодовой абсолютный прирост,т.р. |

-157,07 |

150,149 |

|

|||||||

Темп роста,% |

|

82,58 |

32,71 |

201,43 |

|

69,69 |

205,35 |

107,23 |

|

|

Темп роста нарастающим итогом,% |

100 |

82,58 |

27 |

54,4 |

100 |

69,69 |

143,11 |

153,46 |

|

|

Темп прироста к абсолютному уровню предшествующего периода,% |

|

-17,42 |

-67,29 |

101,43 |

|

-30,31 |

43,11 |

53,46 |

|

|

Среднегодовой темп роста,% |

81,64 |

115,34 |

|

|||||||

Среднегодовой темп прироста,% |

-18,36 |

15,34 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

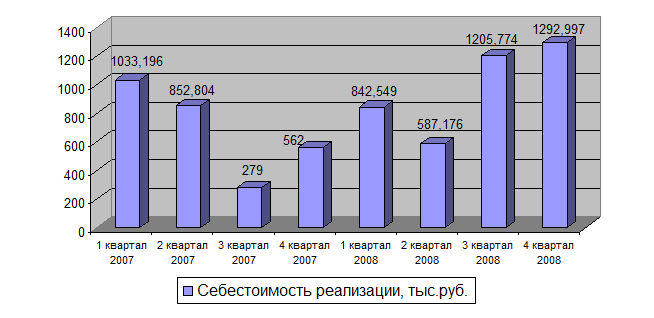

Рисунок 2.6 - Динамика себестоимости реализации продукции.

Из рисунка 2.6. видно, что во 2 квартале 2007 года себестоимость реализации снизилась на 180,392 тыс.руб. ( с 1033,196 тыс.руб. до 852,804 тыс.руб.), что соответствует 17,42%, в 3 квартале также произошло снижение себестоимости реализации на 573,804 тыс.руб. ( c 852.804 тыс.руб. до 279 тыс.руб.), чему соответствует темп прироста на –67,29%. В 4 квартале себестоимость реализации увеличилась по сравнению с 3 кварталом на 283 тыс.руб. ( с 279 тыс.руб. до 562 тыс.руб.), то есть на 101,43%.

Среднегодовой темп роста в 2007 году составил 81,64%.

Во 2 квартале 2008 года себестоимость реализации снижается на 255,4 т.р.,но в 3 квартале увеличивается на 618,6 т.р. и в 4 квартале на 87.2 т.р., что составляет – 587,2 т.р.,1205,8 т.р. и 1293 т.р. соответственно.

Среднегодовой темп роста в 2008 году составил-115,34%.

В процессе анализа необходимо изучить также структуру издержек по экономическому содержанию, то есть по элементам затрат. При этом, по элементам затрат распределяются не все затраты предприятия, а только производственные. Внепроизводственные расходы в смету не включаются.

Таблица 2.7 – Анализ затрат по элементам за 2007 год.

Р исунок

2.8- Динамика доли элементов затрат в

затратах на производство в 2008 году..

исунок

2.8- Динамика доли элементов затрат в

затратах на производство в 2008 году..

Рассмотрим также структуру материальных затрат:

Таблица 2.9- Динамика структуры материальных затрат за 2007 год.

исунок 2.10- Структура материальных затрат за 2008 год.