Стратегические карты и стратегические темы

Для того чтобы облегчить представление большого объема информации, профессоры Каплан и Нортон разработали некоторые приемы.

Стратегические карты

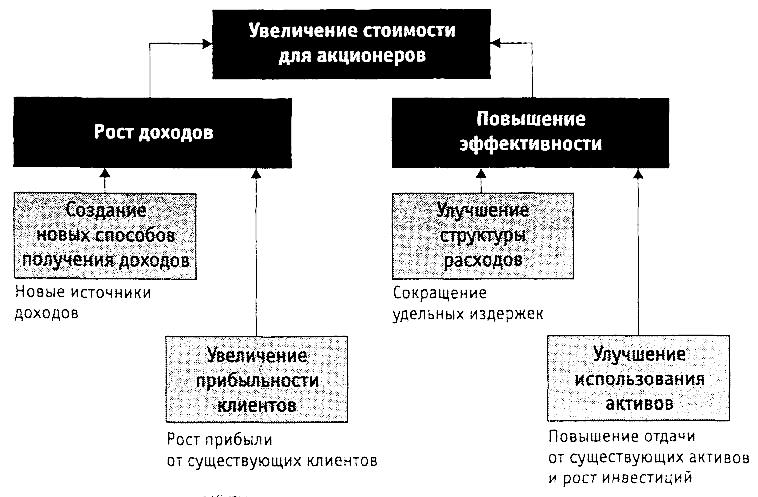

Создание стратегической карты — необходимый шаг для определения перспектив, целей и показателей, а также причинно-следственных связей между ними (см. рис. 3).

Рис. 3. Стратегическая карта.

Стратегическая карта позволяет донести до сведения отдельных подразделений и сотрудников организации их роль в реализации стратегии. Стратегические карты могут быть созданы на любом уровне управления, и представители каждого уровня будут иметь возможность видеть свое место на общей стратегической карте и составлять на ее основе личную ССП (см. табл. 3).

Таблица 3.

Личная сбалансированная система показателей

Корпоративные цели Удвоить стоимость корпорации в течение семи лет Увеличить доходы в среднем до 20% в год Достичь внутренней рентабельности затрат на капитал 2% В течение 10 лет увеличить производительность и резервы на 20% |

||||||||

|

Корпоративные цели* вные |

Показатели ССП |

Цели бизнес-единицы |

Командные/индивидуальные цели |

||||

|

1997 |

1998 |

1999 |

|

1997 |

1998 |

1999 |

|

Финансы |

160 |

180 |

250 |

Доходы (млн дол.) |

|

|

|

1. |

|

200 |

210 |

225 |

Чистый денежный поток |

|

|

|

|

|

80 |

75 |

70 |

Накладные и операционные расходы |

|

|

|

2. |

Операции |

73 |

70 |

64 |

Производственные затраты (на баррель) |

|

|

|

|

|

93 |

90 |

82 |

Издержки разработки (на баррель) |

|

|

|

|

|

108 |

108 |

110 |

Общее годовое производство |

|

|

|

3. |

Командные/индивидуальные показатели |

|

Цели |

|

|

||||

1. |

|

|

|

|

||||

2. |

|

|

|

4. |

||||

3. |

|

|

|

|

||||

4. |

|

|

|

|

||||

5. |

|

|

|

5. |

||||

Имя: Место работы: |

|

|

|

|

||||

* Уровень 1995 г. = 100

Источник: Kaplan R. S., Norton D. Using the Balanced Scorecard as a Strategic Management System// Harvard Business Review, 1996, January/February, p. 82.

■ ПРАКТИЧЕСКОЕ РУКОВОДСТВО ПО РАЗРАБОТКЕ СБАЛАНСИРОВАННОЙ СИСТЕМЫ ПОКАЗАТЕЛЕЙ