2.2.7 Расчет стоимости бизнес – проекта

Проектирование цеха и технологического процесса относится к бпзнес – проектированию. Реализация бизнес - проекта невозможна без вложения денежных средств - инвестиций, которые, в свою очередь, нуждаются в предварительной экономической оценке эффективности и определении ряда организационных и экономических параметров.

Цех создается для производства и реализации определенной нужной потребителям продукции. Поэтому необходимо, исходя из предыдущих обоснований и расчетов, определиться с периодом, в течение которого будет осуществляться проект, т.е. его жизненным циклом; с выпуском конечной продукции, ее количеством и экономическими составляющими; со стоимостью проекта и распределением денежных вложений по годам реализации и фазам проекта; с рыночными (в т.ч. банковскими) инструментами.

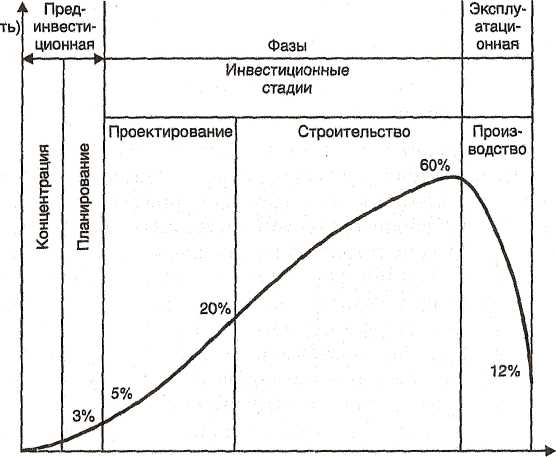

Жизненный цикл инвестиционного проекта и примерное распределение стоимости проекта по его фазам изображены на рисунке 3.

Рисунок 3 – Изменение затрат (трудоемкости) работ по фазам и стадиям инвестиционного процесса.

Для расчета стоимости проектируемого варианта цеха и технологического процесса следует воспользоваться следующими сведениями.

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта, в том числе:

- стоимость оборудования (покупка, взятие в аренду, лизинг);

- стоимость приспособлений, устройств и производственных мощностей;

- стоимость трудовых ресурсов (штатных сотрудников, нанятых по контракту);

- стоимость расходных товаров (канцелярские принадлежности и т.д.);

- стоимость материалов;

- стоимость обучения, семинаров, конференций;

- стоимость субконтрактов;

- стоимость перевозок и т.п.

Все затраты классифицируются как:

- прямые и накладные расходы;

- повторяющиеся (напр., ежемесячные платежи за использование производственных мощностей) и единовременные (закупка оборудования);

- постоянные и переменные по признаку зависимости от объема работ;

- плата за сверхурочное рабочее время.

Исходя из структуры жизненного цикла проекта, его стоимость включает в себя следующие составляющие:

- стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, разработка проектной и другой документации;

- затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

- затраты на строительство;

- текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и др.;

- снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Так, например, исходя из масштаба проектируемого цеха, его предстоящего строительства, высокой стоимости нового перспективного продукта, 5-тилетнего жизненного цикла проекта, его стоимость может составить в действующих ценах 660 млн. руб., в том числе:

- стоимость исследований и разработок – 5 млн. руб.;

- затраты на производство – 150 млн. руб. (из них 10 млн. руб. на выпуск исследуемого изделия);

- затраты на строительство – 500 млн. руб.;

- текущие затраты (включая заработную плату, материалы, полуфабрикаты и др.) - 4,8 млн. руб.;

- снятие продукции с производства – 5 млн. руб.

Вместе с тем, более предпочтительным для разработки в дипломном проекте является бизнес – проект, осуществляемый на действующем анализируемом предприятии путем модернизации и/или технической реконструкции имеющегося цеха для выпуска уже имеющейся и пользующейся спросом продукции за счет собственных и привлекаемых (заемных) средств.

В этой связи требуется определиться с экономическими параметрами проекта и заполнить таблицы 17 и 18 – Лист 7-Исх исходными данными.

Таблица 17 - Исходные данные (данные условные) Лист 1- Исх |

|

|||||||

|

|

|

|

|

|

|||

Показатели |

Сумма |

|

||||||

1 |

2 |

|

||||||

Действующие основные средства, всего, млн. руб. |

99 |

|

||||||

в том числе: |

|

|

||||||

- здания и сооружения |

47,7 |

|

||||||

- машины и оборудование |

51,3 |

|

||||||

Основные средства, созданные за счет капиталовложений, млн. руб. |

129,7 |

|

||||||

в том числе: |

|

|

|

|

|

|||

- здания и сооружения |

|

|

|

8 |

|

|||

- машины и оборудование |

|

|

121,7 |

|

||||

Основные средства на начало 2010 года, всего |

228,7 |

|

||||||

и в том числе: |

|

|

|

|

|

|||

- здания и сооружения |

|

|

|

55,7 |

|

|||

- машины и оборудование |

|

|

173 |

|

||||

Средняя норма амортизации в 2009 году, %: |

|

|

||||||

- по зданиям и сооружениям |

|

|

2 |

|

||||

- по машинам и оборудованию |

|

|

12 |

|

||||

Коэффициент ускоренной нормы амортизации по машинам и оборудованию (с 2010 г.) |

2 |

|

||||||

Продолжение таблицы 17 |

|

|||||||

1 |

2 |

|

||||||

Заемный капитал, всего, млн. руб. |

|

|

151,8 |

|

||||

в том числе: |

|

|

|

|

|

|||

- капитальные вложения в основные средства |

129,7 |

|

||||||

- пополнение оборотных средств |

|

|

22,1 |

|

||||

Банковский процент по долгосрочным кредитам, % |

18 |

|

||||||

Банковский процент по депозитным вкладам, % |

|

12 |

|

|||||

Погашение кредитного долга по годам (% к общей сумме): |

|

|

||||||

2010 год |

|

|

|

14,4 |

|

|||

2011 год |

|

|

|

32,9 |

|

|||

2012 год |

|

|

|

52,7 |

|

|||

Отчисления на социальные нужды, % |

26 |

|

||||||

Налог на прибыль, |

% |

|

|

20 |

|

|||

Цена продукта, тыс. руб. |

450 |

|

||||||

Объем производства, шт. |

|

|

|

|

||||

2009 год |

|

|

|

200 |

|

|||

2010 год |

|

|

|

750 |

|

|||

с 2011 года |

|

|

|

1000 |

|

|||

Таблица 18 - Затраты на производство ………… |

|

|||||||

Калькуляционные статьи затрат |

2009 г. |

2010 г. |

2011-2013 г.г. |

|||||

На единицу продукции, руб. |

На единицу продукции, руб. |

На единицу продукции, руб. |

||||||

Сырье, материалы, комплектующие изделия |

195300 |

195293 |

195000 |

|||||

Топливо и энергия на технологические нужды |

5450 |

5450 |

5450 |

|||||

Зарплата производственных рабочих |

49286 |

49195 |

48635 |

|||||

Цеховые расходы |

107100 |

57480 |

52360 |

|||||

Общехозяйственные расходы |

22150 |

5907 |

4430 |

|||||

Внепроизводственные расходы |

6650 |

1773 |

1330 |

|||||

Налоги, относимые на финансовые результаты, тыс. руб. (на весь объем продукции) |

5000 |

7000 |

8000 |

|||||

Затраты на реализацию проекта и затраты на производство вводятся по согласованию с экономистом цеха и консультантом.