8.2 Антагонистические игры.

Прежде всего, надо уметь находить верхнюю и нижнюю цены игры, т.к. достаточно много игр решается в чистых стратегиях.

Найти нижнюю и верхнюю цены игры для матрицы

Ai |

Bj |

αi α=max αi |

||

B1 |

B2 |

B3 |

||

A1 |

0.4 |

0.6 |

0.8 |

0.4 |

A2 |

1.1 |

0.7 |

0.9 |

0.7 |

A3 |

0.7 |

0.3 |

0.5 |

0.3 |

βJ β = min βJ |

1.1 |

0.7 |

0.9 |

|

Для этой матрицы видно, что α = β = 0,7 = (А2, В2).

Общее значение нижней и верхней цены игры α = β = ν называется чистой ценой игры. Седловой точке соответствует пара минимаксных стратегий (А2В2), эти стратегии называются оптимальными, а их совокупность - решением игры (γ = 0,7).

Если седловой точки нет, то можно применить графический способ для задач (2 × n, m × 2 ) или (если m>2 и n >2)составить математическую модель задачи линейного программирования и решить ее симплекс-методом.

Здесь m – число стратегий игрока А, n – число стратегий игрока В.

Геометрический метод решения задач теории игр

Геометрический метод решения игр с нулевой суммой применяется к играм, где хотя бы у одного игрока имеется только две стратегии. Иногда возможно упростить платежную матрицу игры, применяя следующие принципы:

1. Игрок А стремится увеличить свой выигрыш, поэтому он не будет использовать стратегии, которые заведомо дают ему меньшие выигрыши;

2. Игрок В стремится уменьшить свой проигрыш, поэтому он не будет использовать стратегии, которые заведомо дают большие проигрыши.

Р ассмотрим

платежную матрицу

ассмотрим

платежную матрицу

-

7

6

5

4

2

5

4

3

2

3

5

6

6

3

5

2

3

3

2

4

Упростим матрицу, вычеркивая заведомо невыгодные стратегии игроков, начиная с игрока А, а затем игрока В.

Путем упрощения, ее можно свести к матрице (2 * 2)

-

ВJ АJ

В1

В2

A1

4

2

A2

3

5

р1 - вероятность применения игроком А стратегии A1;

р2 - вероятность применения игроком А стратегии A2.

Так как р1+ р2=1, то р2=1- р1. Тогда получим:

Чистые стратегии игрока В |

Ожидаемые выигрыши игрока А |

В1 |

4 р1+3 р2= (4-3)р1+3=р1+3 |

В2 |

2 р1+5 р2=(2-5)р1+5=-3р1+5 |

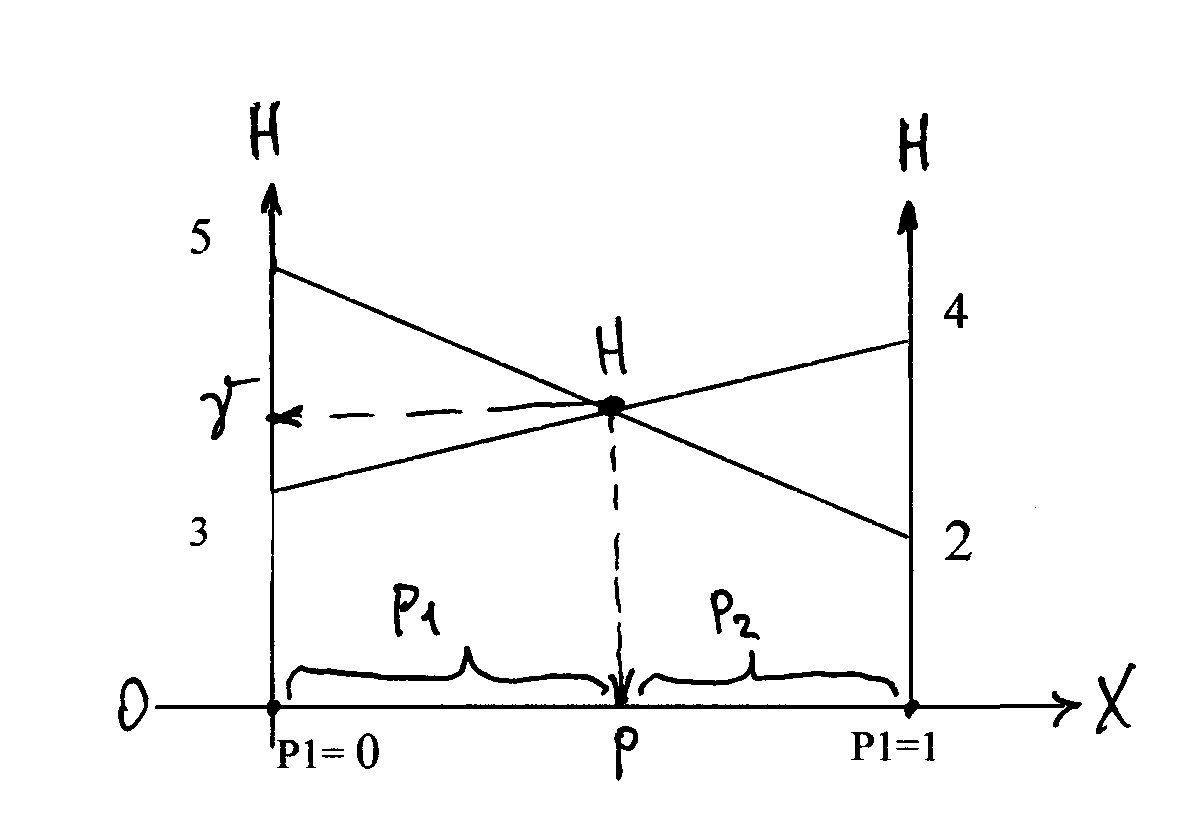

На оси Ох разместим точки р1=0 и р1=1, через которые проведем прямые, перпендикулярны оси Ох. Подставляя р1=0 и р1=1 в выражение р1+3, найдем значения, которые отложим на соответствующих перпендикулярных прямых. Соединив эти точки, получим прямую.

Аналогично рассмотрим выражение -3р1+5.

Оптимальная стратегия первого игрока найдется из равенства выражений

р1+3 и -3р1+5: р1= р2=0,5. SA = (0,5; 0; 0,5; 0), при этом цена игры равна 3,5.

Для второго игрока оптимальная стратегия ищется аналогично.

Если же игра не сводится путем упрощения к 2 x n или m x 2, то составляется математическая модель и задача решается симплекс-методом.