Глава 6. Налогообложение предприятия

Региональные налоги - - налог на имущество организаций; налоги и сборы, уста- - налог на недвижимость; новленные Налоговым - транспортный налог; Кодексом, вводимые в - налог с продаж; действие законами субъ- - налог на игорный бизнес; ектов РФ и обязательные - региональные лицензионные сборы, к уплате на территории соответствующих субъ- ектов РФ. Местные налоги - нало- - налог на имущество физических лиц; ги и сборы, установлен- - земельный налог; ные Налоговым Кодек- - налог на рекламу; сом, вводимые в деист- - налог на наследование или дарение; вне нормативными пра- - местные лицензионные сборы, вовыми актами предста- вительных органов мест- ного самоуправления и обязательные к уплате на территории соответст- вующих муниципальных образований. |

- на основе декларации, то есть отчета налогоплательщика о полученном доходе, представляемого в налоговую службу. При этом способе налог взимается после получения дохода. На основе декларации взимается, например, налог на прибыль предприятия.

- у источника, При этом способе налог взимается до получения дохода. Он начисляет- ся и выплачивается в бюджет тем предприятием, на котором образуется доход. Таким об- разом взимается подоходный налог с физических лиц по месту их работы.

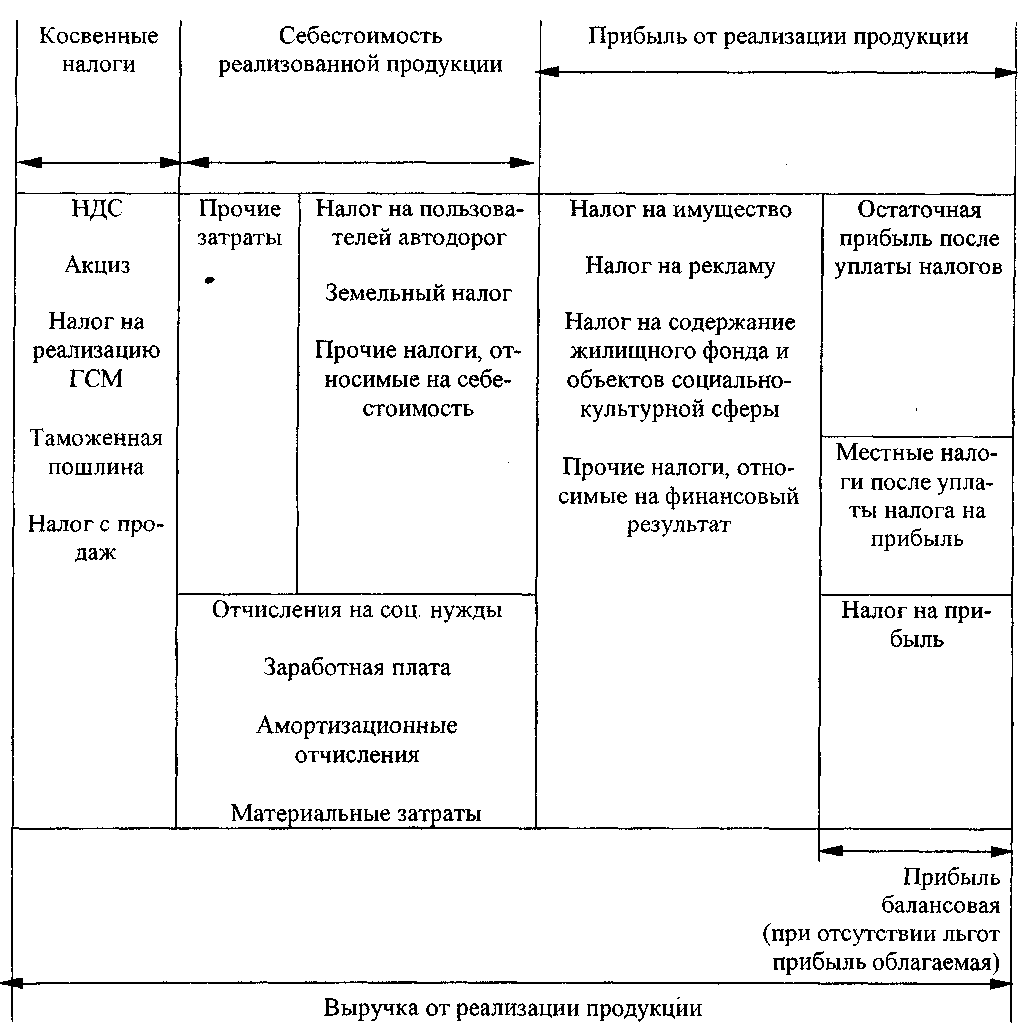

В качестве источника уплаты налогов для предприятия может выступать выручка от реализации продукции, себестоимость, балансовая или остаточная прибыль. Источники и виды основных налогов, уплачиваемых предприятиями в настоящее время, приведены в таблице 6.2.

Налог на добавленную стоимость (НДС) - это форма изъятия в бюджет части добав- ленной стоимости, создаваемой на всех стадиях производства. Добавленная стоимость оп- ределяется как разница между стоимостью товаров, работ и услуг и стоимостью матери- альных затрат, отнесенных на издержки производства и реализации.

Объектом обложения НДС являются обороты по реализации на территории РФ това- ров, работ и услуг, а также товары, ввозимые на территорию РФ.

Для определения облагаемого оборота принимается стоимость реализации товаре", рассчитанная исходя из:

- свободных цен без включения в них НДС;

- государственных регулируемых оптовых цен без включения в них НДС, применяе- мых на некоторые виды продукции;

- государственных регулируемых розничных цен, включающих НДС, применяемых на некоторые товары и услуги для населения.

Ставка НДС установлена в размере 10% для продовольственных товаров и товаров детского ассортимента по перечню, установленному Постановлением Правительства РФ. Для всех прочих товаров, работ, услуг ставка НДС - 20%.

Акциз - это косвенный налог, которым облагаются отдельные виды товаров по переч- ню и ставкам, утверждаемым законодательством РФ. В настоящее время акцизами обла-

Экономика предприятия

гаются следующие товары: спиртосодержащая продукция, табачные изделия, ювелирные изделия, бензин автомобильный, легковые автомобили и другие.

Объектом обложения акцизами по товарам, произведенным на территории РФ, явля- ется стоимость подакцизных товаров без учета НДС и акциза.

Объектами обложения при расчете налога на пользователей автомобильных дорог яв- ляются:

- для торговых, торгово-закупочных и снабженческих организаций- разница между покупной и продажной ценой товаров.

- для всех прочих предприятий - выручка от реализации продукции (посредническая наценка или арендная плата, полученная лизинговой организацией).

Для всех предприятий из облагаемого оборота вычитаются НДС, акцизы, налог с про- даж; налог на реализацию ГСМ, экспортные пошлины. Ставка налога на пользователей автодорог- 2,5%.

Рис. 6.1. Распределение выручки от реализации продукции.