3.3. Организация оплаты труда за время отработанное с отклонениями от нормальных условий труда

В соответствии с трудовым законодательством при выполнении работы в условиях труда, отклоняющихся от нормальных, предприятия и организации обязаны производить работникам соответствующие доплаты. Размер доплат и условия их выплаты устанавливаются законодательством. Предприятия и организации могут самостоятельно определять размеры доплат и условия их выплаты, но они не должны быть ниже законодательно установленных и фиксируются в коллективном договоре или в Положении об оплате труда.

Нормальными считаются такие условия труда, когда работник обеспечен всем необходимым для выполнения своих трудовых обязанностей — сырьем и материалами, нормально работающим оборудованием, другими средствами труда, всем тем, что дает ему возможность работать без простоев, без дополнительных затрат времени на непредусмотренные операции.

Если же не по своей вине работник не обеспечен всем необходимым для того, чтобы все рабочее время он мог использовать для выполнения работы, такие условия труда считаются отклоняющимися от нормальных.

Отклонением (см. прил. 6)от нормальных условий труда считается и сверхурочная работа, работа с тяжелыми условиями труда, в ночное время, в ночную смену при многосменном режиме, в праздничные и выходные дни, а также совмещение профессий, расширение зоны обслуживания и т.д.

На дополнительную оплату за отклонение от нормальных условий труда оформляется отдельный первичный документ — листок на доплату. Он выписывается вместе с нарядом, вместе с ним и сдается в бухгалтерию. Если имеет место простой в работе, выписывается листок на оплату простоя. Ночные часы работы и сверхурочная работа учитываются в табелях учета рабочего времени, сверхурочная работа оформляется также нарядом; в выходные и праздничные дни работа производится по письменному приказу руководителя организации и включается в поденный учет рабочего времени.

Ночным считается время с 22.00 до 6.00. По трудовому законодательству работать в ночное время запрещается работникам моложе 18 лет, беременные женщины и женщинам, имеющим детей до 3 лет. Инвалиды допускаются к работе в ночное время только с их письменного согласия и по разрешению медицинских органов.

Пример. Предположим, работник имеет месячную тарифную ставку 3200 руб. Месячная норма рабочего времени с 22 рабочими днями составляет 176 ч (8 · 22). Работник отработал норму полностью, в том числе 6 часов приходится на ночное время. В соответствии с коллективным договором, действующим на предприятии, доплата за работу в ночное время составляет 50% тарифной ставки. Следовательно, она составит:

3200 : 176 · 6 · 50% = 54 руб. 55 коп.

Всего за месяц работник получит:

3200 руб. + 54 руб. 55 коп. = 3254 руб. 55 коп.

Многосменным считается такой режим, при котором работа производится в несколько смен по установленному графику. Смена, которой не менее половины рабочего времени приходится на ночное время, считается ночной. Ей предшествует вечерняя смена. При отсутствии ночной смены вечерней считается та, работа в которой составляет менее 50% ночного времени.

В качестве ориентира для установления размеров доплат за работу в многосменном режиме можно использовать нормы, установленные Постановлением Совета Министров СССР и ВЦСПС «О переходе объединений, предприятий и организаций промышленности и других отраслей народного хозяйства на многосменный режим работы с целью повышения эффективности производства» от 12 февраля 1987 г.:

• при двухсменном режиме работы с продолжительностью смен от 8 до 12 ч доплата производится в размере 40% тарифной ставки за каждый час в ночную смену (т.е. в которой не менее 50% рабочего времени приходится на промежуток времени от 22.00 до 6.00);

• при отсутствии ночной смены доплата производится за работу в вечернюю смену в размере 20% за каждый час работы в этой смене.

Например, месячная тарифная ставка работника составляет 3200 руб. Месячная норма рабочего времени — 168 ч — отработана полностью. При трехсменном режиме работы работник проработал в ночную смену 30% рабочего времени, т.е. 56 ч. Доплата за работу в ночную смену в соответствии с Положением об оплате труда, действующем на предприятии, составляет 40% тарифной ставки за каждый час работы в ночной смене.

Доплата за работу в ночную смену составит:

3200 : 168 · 56·40% = 426 руб. 67 коп.

Всего за месяц работник получит:

3200 руб. + 160 руб. == 3626 руб. 67 коп.

В качестве сверхурочной должна оплачиваться работа сверху нормальной продолжительности рабочего дня при поденном учете рабочего времени и сверх нормы рабочего времени за определенный учетный период при суммированном учете рабочего времени.

Сверхурочные работы регулируются трудовым законодательством. Во-первых, они допускаются в исключительных случаях, прямо предусмотренных законом (ТК РФ). Во-вторых, они ограничены временем — для каждого работника не более 4 ч в течение двух дней подряд и 120 ч в год.

Кроме того, к сверхурочным работам не допускаются работники до 18 лет; обучающиеся без отрыва от производства в общеобразовательных учреждениях и образовательных учреждениях начального, среднего и высшего профессионального обучения, имеющих государственную аккредитацию, в дни занятий; беременные женщины и женщины, имеющие детей до 3 лет; другие категории — в соответствии с законодательством. Женщины, имеющие детей от 3 до 14 лет (ребенка-инвалида до 16 лет), и инвалиды могут привлекаться только с их согласия; причем инвалиды только при условии, что такие работы не запрещены им медицинскими рекомендациями. На сверхурочные работы требуется письменное разрешение профсоюзного органа.

Согласно трудовому законодательству, сверхурочные работы оплачиваются за первые два часа не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. Компенсация сверхурочных работ отгулом не допускается.

При расчете заработной платы необходимо правильно подсчитать количество часов сверхурочной работы, оплачиваемое по полуторной ставке и в двойном размере. При поденном учете рабочего времени это не вызывает затруднений. При суммированном учете, когда фактическая продолжительность рабочего дня может быть разной, количество сверхурочных часов, оплачиваемое в полуторократном размере, равно количеству рабочих дней в учетном периоде по графику шестидневной рабочей недели, умноженному на два. Остальные часы должны оплачиваться в двойном размере.

Предприятия в Положении об оплате труда могут предусматривать и более высокие ставки по оплате сверхурочных работ.

Например, при пятидневной рабочей неделе (продолжительность рабочей недели 40 ч) и месячной норме рабочего времени 168 ч (21 · 8) продолжительность одного рабочего дня превысила норму на 3 ч. Месячная тарифная ставка 3200 руб. Учет рабочего времени поденный.

В этом случае доплата за сверхурочную работу составит:

— в полуторном размере; 3200 : 168 · 2 · 1,5 = 57 руб. 14 коп.

— в двойном размере: 3200 : 168 · (3 - 2) · 2 = 38 руб. 09 коп. Всего за месяц работник получит:

3200 руб. + 57 руб. 14 коп. + 38 руб. 09 коп. = 3295 руб. 23 коп.

При шестидневной рабочей неделе (продолжительность рабочей недели 1 40 ч) и месячной норме рабочего времени 166 ч работник отработал 176 ч. Тарифная ставка 3200 руб. в месяц. Учет рабочего времени суммированный. Количество сверхурочных часов, которое может быть оплачено в полуторном размере, составляет 50 ч (2 ч. · 25 рабочих дней). Фактическое количество сверхурочных часов равно 10; следовательно, они оплачиваются в полуторном размере:

3200 : 166 · 10 · 1,5 = 289 руб. 16 коп.

Всего за месяц работник получит:

3200 руб. + 289 руб. 16 коп. = 3489 руб. 16 коп.

Следует различать сверхурочную работу и работу при ненормированном рабочем дне при окладной форме оплаты труда. Эта форма применяется в основном для руководящих и инженерно-технических работников. Им назначается должностной оклад в зависимости от квалификации и должностных обязанностей, выполнение которых иногда вызывает необходимость задерживаться на работе, работать и выходные дни. Такую переработку трудно измерить временем, поэтому она закладывается в должностном окладе, в длительности очередных отпусков, но сверхурочной не считается.

За работу в выходной день может быть предоставлен отгул (т.е. другой день отдыха) или компенсация в денежной форме. При выплате денежной компенсации работа в выходные дни оплачивается в двойном размере, если работник находится на поденном учете рабочего времени. В этом случае работа в выходные дни ему не планируется, следовательно, она осуществляется сверх месячной нормы рабочего времени.

При суммированном учете рабочего времени работа в выходной день может планироваться работнику по графику сменности. Тогда работа в выходной день входит в его месячную норму рабочего времени и доплата производится в одинарном размере. Если же работа в выходной день такому работнику не планировалась, но фактически им производилась, то доплата производится в двойном размере, так как такая работа осуществлялась сверх месячной нормы рабочего времени.

Следует иметь в виду, что при работе по графику сменности на выходной день может приходиться только часть смены, тогда доплата производится только за те часы, которые приходятся на выходной день. В том случае, когда работа в выходной день компенсируется отгулом, она оплачивается, как и в обычные дни: фактически работнику поменяли местами рабочий день и день отдыха, превышения нормы рабочего времени нет.

Предположим, что месячный оклад (тарифная ставка) составляет 3200 руб.;

В учетном месяце 22 рабочих дня, отработаны полностью. По приказу руководителя предприятия работа выполнялась и в один из выходных дней без предоставления отгула. Учет рабочего времени поденный.

В этом случае за работу в выходной день доплата составит:

3200 : 22 · 1 · 2 = 290 руб. 91 коп.

Всего за месяц работник получит 3490 руб. 91 коп.

Если при тех же условиях работнику был предоставлен отгул за работу в выходной день, то его заработная плата за месяц составит 3200 руб.

Рассмотрим другой пример, когда норма рабочего времени выполнена полностью, но не превышена.

Пусть месячная норма рабочего времени — 166 ч — отработана полностью. По графику сменности, в пределах месячной нормы рабочего времени, работа выполнялась в один из выходных дней в течение 8 рабочих часов. Тарифная ставка (оклад) составляет 3200 руб. в месяц. Учет рабочего времени суммированный. В этом случае доплата за работу в выходной день составит:

3200 : 166 · 8 · 1 = 154 руб. 22 коп.

Всего за месяц работник получит 3357 руб. 22 коп.

Если при той же месячной норме рабочего времени (166 ч) работник сверх месячной нормы в воскресенье в течение 8 ч выполнял работу, не запланированную на этот день по графику, то доплата за работу в выходной день составит 3200 : 166·8·2 = 308 руб. 44 коп.

Всего за месяц работник получит 3508 руб. 44 коп.

Оплата труда при производстве бракованной продукции. Бракованной признается продукция, не соответствующая установленным стандартам или техническим условиям, вследствие чего она не может быть использована по прямому назначению.

Брак может быть полным (неисправимым) и частичным (исправимым).

Оплата зависит как от характера брака, так и от того, по чьей вине он имел место. Если брак возник не по вине работника, оплата производится по пониженным расценкам; однако месячная заработная плата не может быть ниже тарифной ставки установленного работнику разряда.

В том случае, когда брак допущен по вине работника, полный брак не оплачивается совсем, а частичный — оплачивается по пониженным расценкам в зависимости от степени годности выпущенной продукции.

Если же причиной брака являются дефекты в обрабатываемых материалах, то бракованная продукция оплачивается так же, как и доброкачественная.

По такому же принципу оплачивается и продукция, имеющая брак, в период освоения нового производства, который продолжается до признания этой продукции серийной.

Работа по исправлению брака работником, допустившим этот брак, дополнительно не оплачивается; но если брак исправляет другой работник, то его работа подлежит оплате.

Оплата за время простоя. О начале простоя работник должен предупредить должностных лиц. В этом случае, если простой возник не по вине работника, время простоя ему оплачивается в размере не ниже Уз тарифной ставки установленного работнику разряда. Если же простой возник по вине работника, то время простоя ему не оплачивается.

В период освоения нового производства за время простоя может производиться доплата до прежнего среднего заработка; однако такой порядок должен быть определен в коллективном договоре.

Оплата труда при невыполнении норм выработки. Если норма выработки не выполняется работником, то оплата производится за фактически выполненный объем. Однако при невыполнении нормы не по вине работника оплата за фактически выполненную работу не может быть ниже тарифной ставки установленного ему разряда. Если же норма не выполняется по вине работника, то гарантированный минимум оплаты трудовым законодательством не предусмотрен.

Оплата труда за работу в неблагоприятных условиях. Трудовое законодательство содержит норму о том, что на тяжелых работах, на работах с вредными условиями труда и в местностях с тяжелыми климатическими условиями устанавливается повышенная оплата труда.

Предприятия самостоятельно определяют характер и размер доплат и вносят их в коллективный договор или в Положение об оплате труда.

Например, согласно Положению об оплате труда работнику положена надбавка за вредные условия труда в размере 30% тарифной ставки. Тарифная ставка работника составляет 3200 руб. в месяц. Работник работал в неблаго-1 приятных условиях 100% рабочего времени.

Доплата за вредные условия составляет 3200 · 30% = 960 руб.

Всего за месяц работник получит 4160 руб.

Предположим, что согласно Положению об оплате труда работнику положена надбавка за работу в особо вредных условиях в размере 40% тарифной ставки в том случае, когда в этих условиях работник отработал не менее 50% рабочего времени. Тарифная ставка — 3200 руб. в месяц. Из 22 рабочих дней в особо вредных условиях отработано 12 дней.

Доплата за работу в особо вредных условиях будет определяться следующим образом:

3200 : 22 · 12 · 40% = 698 руб. 18 коп.

Предприятия и организации в своих коллективных договорах или Положениях об оплате труда могут предусматривать и другие виды доплат и устанавливать их размеры. Все они, включая перечисленные выше, представляют собой доплаты компенсирующего характера. Помимо таких доплат работникам могут производиться выплаты стимулирующего характера (премии).

Премирование — это форма материального поощрения, предусматривающая денежные выплаты работникам сверх основного заработка.

Премирование может осуществляться в рамках действующей на предприятии системы оплаты труда. В этом случае в коллективном договоре, в Положении об оплате труда предусматриваются регулярные (ежемесячно) или периодические (ежеквартально или по полугодиям) выплаты вознаграждений за определенные показатели в работе. Эти вознаграждения, таким образом, носят обязательный характер в системе оплаты труда.

Показатели премирования могут быть разными, но они должны быть конкретными и определенными. Например, увеличение выпуска продукции, рост производительности труда, сокращение брака, снижение простоев, экономия сырья и материалов и т.д. Конкретный показатель премирования может затрагивать или весь коллектив, или отдельные подразделения. Этим определяется и круг лиц, которым выплачивается премия. Например, премия за снижение простоев прямо касается работников, занятых обслуживанием оборудования, снабжением сырьем и материалами. Конкретным работникам премия выплачивается в соответствии с их личным вкладом в общие результаты труда.

Условия премирования должны содержать перечень нарушений, за которые премия работнику уменьшается или совсем не выплачивается.

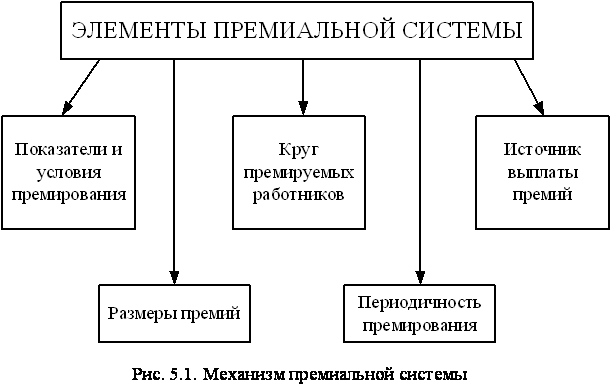

Предприятиям, организациям предоставлено право самостоятельно разрабатывать и применять премиальные положения, которые в обязательном порядке должны включаться в коллективный договор (рис. 5.1). Однако таким предприятиям и организациям необходимо соблюдать ряд основных требований:

• показатели премирования должны соответствовать задачам производства на предприятии;

• число показателей и условий премирования должно быть не более двух-трех;

• между показателями и условиями премирования не должно быть противоречий;

• показатель премирования устанавливать дифференцированно по фактически достигнутому среднему уровню его выполнения на данном производстве, выше достигнутого среднего уровня и т.д.;

• определять нормативы премирования (размер премии);

• проводить оценку напряженности показателя премирования;

• в круг премируемых работников включать только тех из них, которые оказывают на показатели премирования непосредственное воздействие;

• устанавливать периодичность премирования в зависимости от особенностей предприятия, организации (организации производства и труда, характера показателей премирования и т.д.);

• обеспечивать гарантирование премии соответствующим источником ее выплаты.

Особое внимание необходимо обратить на расчет норматива премирования отдельно за: выполнение плана, перевыполнение плана, рост производительности труда, снижение себестоимости продукции и др.

Периодичность премирования зависит от продолжительности производственного цикла, от используемых показателей, от возможности получения по ним учетных данных. Величина средств, направляемых на премирование трудового коллектива, зависит от финансовых возможностей предприятия. Размер премий может устанавливаться в твердой сумме или в процентах от основного заработка.

Премирование может осуществляться при любой форме оплаты труда — как при бестарифной, так и при повременной и сдельной. Если премирование осуществляется при повременной и сдельной оплате труда, то такая оплата труда называется соответственно повременно-премиальной и сдельно-премиальной. Премии, выплачиваемые в рамках принятой на предприятии системы оплаты труда, входят в состав затрат на оплату труда, которые относятся на себестоимость продукции, работ, услуг.

Кроме указанных премий предприятия могут выплачивать работникам и другие, которые не входят в систему оплаты труда и поэтому не носят обязательного характера. Такие премии не могут относиться на себестоимость продукции, работ, услуг; источником их финансирования должны быть собственные средства предприятия: прибыль, остающаяся в его распоряжении после уплаты налогов и всех обязательных платежей в бюджет; различные фонды предприятия, сформированные за счет этой прибыли (премиальный, фонд потребления и другие целевые фонды). К такому виду премирования относится, например, премия по итогам работы за год, а также другие премии, которые выплачиваются по решению руководства предприятия.

Главным направлением в стимулировании руководителей, специалистов и служащих должно стать премирование за фактическое улучшение результатов работы. В условиях рыночных отношений на предприятии возрастает значение показателя прибыли как источника средств для расширения и технического совершенствования производства, а также увеличения доходов участников этого производства. Стимулирование роста прибыли становится обязательным направлением в организации премирования руководителей, специалистов и служащих подразделений предприятия.

Основными показателями премирования подразделений аппарата управления выступают выполнение (перевыполнение) плана по прибыли и рост (прирост) прибыли к соответствующему периоду предыдущего года.

На практике используются и некоторые особые виды премирования, как правило, разовые премии и вознаграждения. Они могут быть индивидуальными и коллективными. Независимо от принятых форм и систем заработной платы на предприятиях используются следующие виды разовых премий:

• вознаграждение по итогам работы за год;

• единовременные поощрения за выполнение особо важных заданий, срочных и непредвиденных работ;

• премии по итогам смотров и конкурсов, к праздничным и торжественным датам.

Вознаграждение по итогам работы за год учитывает результаты работы всего предприятия. Обычно размеры выплат увязываются с величиной непрерывного стажа работы на данном предприятии.

Предприятия разрабатывают специальные положения о выплате единовременных поощрений за выполнение определенных заданий и видов работ. В зависимости от специфики достигнутых производственных показателей такие поощрения могут определяться в: рублях, процентах к заработку работника, процентах от полученного эффекта в результате выполнения данной работы. Предприятие может заменить денежные премии натуральными вознаграждениями - ценными подарками, товарами длительного пользования, льготами на приобретение квартиры, дачи, машины и др. Некоторые предприятия практикуют продажу своей продукции со скидкой. На предприятиях целесообразно рассчитывать экономическую эффективность действующих систем заработной платы, а также системы премирования. При экономическом обосновании эффективности применения той или иной системы премирования выясняется ее влияние на себестоимость продукции. К определению экономической эффективности той или иной системы оплаты труда подходят дифференцирование, учитывают характер показателей и источники премирования по каждой системе в отдельности.