1.6 Сущность и особенности налоговой политики

1.6.1 Воздействие налогов на рыночное равновесие

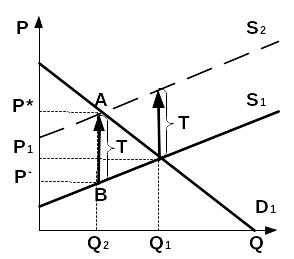

В современной рыночной экономике применяется довольно сложная и разнообразная система налогов. Население регулярно вносит в государственный бюджет подоходный налог, предприятия уплачивают налоги на прибыль, НДС, таможенные пошлины, а также иные налоги. Непосредственными плательщиками этих налогов обычно являются продавцы. Ставки налогов устанавливаются либо в определенном проценте от цены товара, либо в абсолютной сумме (в рублях) с каждой единицы товара. Изобразим графически воздействие косвенного налога на рыночное равновесие (см. рис. 1.10).

Вначале, до введения косвенного налога, линия спроса занимала положение D1, а линия предложения – S1. Равновесная цена составляла Р1, равновесный объем продаж – Q1. Допустим теперь, что правительство ввело косвенный налог на данный товар в сумме Т рублей на каждую единицу товара. Это вызовет параллельный сдвиг линии предложения вверх на величину Т, потому что если ранее производители согласны были предложить на рынке количество товара Q1, по цене P1, то теперь они согласятся предложить на рынке то же количество товара, если только цена с включением налога будет на Т рублей выше, чем P1. Это рассуждение применимо к любой точке кривой предложения. Поэтому все точки линии предложения переместятся вверх на Т рублей, предложение сократиться и займет положение S2.

Р ис.

1.10. Воздействие на рыночное равновесие

потоварного налога

ис.

1.10. Воздействие на рыночное равновесие

потоварного налога

Для нового равновесия, в точке А, характерно:

объем рынка Q2 будет меньше первоначального Q1;

цена, которую платит покупатель, Р*, окажется выше первоначальной Р1;

цена, которую фактически получает продавец (без налога), Р–, окажется ниже первоначальной;

общая сумма налога, поступающая в госбюджет, будет соответствовать площади прямоугольника Р*АВР–.

Несмотря на то, что весь налог вносится в госбюджет продавцами, часть "налогового бремени" возлагается на покупателей. Сила воздействия налога на объем продаж и распределение налогового бремени между покупателями и продавцами зависит от наклонов линий спроса и предложения, т. е. от ценовой эластичности спроса и предложения.

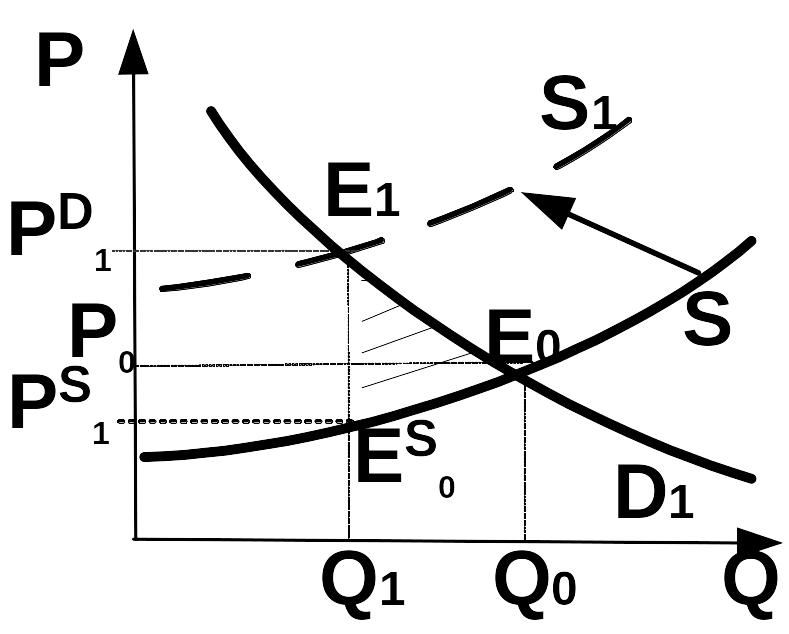

Теперь выясним, что изменяется при появлении на рынке третьей стороны – государства, – которая может вводить налоги на одни товары и дотации – на другие; иных форм воздействия государства на рынок касаться не будем (см. рис. 1.12).

К ривая

S

(предложение до введения налога)

связывает

объем предложения с ценой, остающейся

у продавца

после уплаты налога; S1

– кривая предложения после введения

налога, которая получена

из кривой S

смещением на Т единиц в направлении оси

цен (вверх).

ривая

S

(предложение до введения налога)

связывает

объем предложения с ценой, остающейся

у продавца

после уплаты налога; S1

– кривая предложения после введения

налога, которая получена

из кривой S

смещением на Т единиц в направлении оси

цен (вверх).

Введение

налога вызвало перемещение равновесия

из точки Е0

в точку

Е1;

при этом

объем продаж сократился с Q0

до Q1,

цена, уплачиваемая покупателем, выросла

с Р1

до

![]() ,

а получаемая продавцом – снизилась с

Р0 до

,

а получаемая продавцом – снизилась с

Р0 до

![]() .

.

Рис. 1.12. Введение налога государством, изменение общего благосостояния

Выгода

от покупки-продажи снизилась и для

покупателя, и для продавца. Суммарному

сокращению излишков покупателей и

продавцов соответствует площадь фигуры

![]() Е1

Е0

Е1

Е0

![]()

![]() .

.

1. Воспользовавшись геометрическим представлением излишка потребителей, мы можем уменьшение его величины изобразить площадью фигуры Е1Е0Р0. Излишек потребителя снизился и из-за того, что:

за каждую единицу покупаемого товара он вынужден платить больше,

ему при этом приходится сокращать объем потребления, а часть потребителей, возможно, вообще откажется от покупки данного товара.

2. Продавец получает за каждую единицу товара меньше, чем до введения налога, и к тому же сокращается объем продаж; часть продавцов, возможно, вынуждена будет покинуть данный рынок. Сокращение их излишка представлено площадью фигуры Е0Р0.

Из

этого же рисунка видно, что налоговые

поступления в бюджет государства не

совпадают с величиной налогового бремени

– снижением излишков у покупателей и

продавцов. Поступления в бюджет равны

произведению TQ1

и изображаются площадью прямоугольника

Е1

![]() .

Эта величина меньше совокупного

уменьшения излишков: площадь треугольной

области Е1

Е0

(она на рисунке заштрихована) не

покрывается величиной налогового сбора.

Это чистые потери общества, обусловленные

введением налога.

.

Эта величина меньше совокупного

уменьшения излишков: площадь треугольной

области Е1

Е0

(она на рисунке заштрихована) не

покрывается величиной налогового сбора.

Это чистые потери общества, обусловленные

введением налога.

Оценим количественно все перечисленные здесь величины. Это нетрудно сделать, предположив, что смещение рыночного равновесия при установлении налога невелико, и в пределах этого смещения зависимости объемов спроса и предложения от цены можно считать с достаточной точностью линейными. При этом фигуры, соответствующие потерям излишков покупателя и продавца, – это трапеции, каждая из которых имеет основания длиной Q0 и Q1; высоты трапеций равны соответственно Р0 и Р0 . Для удобства сопоставления с результатами следующего пункта приведем выражения не для уменьшения, а для приращения излишков (они различаются лишь знаками).

Таблица 1.4. Количественная характеристика влияния косвенного налога на благосостояние общества

Величина |

Площадь фигуры |

Аналитическое выражение |

1. Изменение излишка покупателей (сокращение)

2. Изменение излишка продавцов (сокращение) |

Е1 Е0 Р0

Е0Р0 |

|

Всего (1+2) (сокращение) |

Е1 Е0 |

|

Сумма налоговых поступлений в бюджет |

Е1 |

М1 =ТQ1 |

3. Налоговый сбор (увеличение налоговых поступлений в бюджет государства) 4.Чистые потери для общества при введения налога |

Е1

Е1 Е0 |

|

Всего (3+4) |

Е1 Е0 |

|

Принимая

во внимание, что

![]() –

=Т,

можно убедиться в справедливости

равенства:

–

=Т,

можно убедиться в справедливости

равенства:

![]() .

.

Подведем

некоторые итоги. Установление налога

на некоторый товар сопровождается

«изъятием» части излишка у потребителей

и продавцов. Налоговый сбор поступает

в бюджет государства и затем расходуется

на цели, определяемые государством; в

частности, они могут быть направлены

на дотации производителям других

товаров. Часть налоговых средств будет

затрачена на содержание аппарата,

занятого организацией сбора налогов и

контролем за этим процессом. Но даже

если считать эти затраты предельно

малыми и не принимать

их

во внимание, считая, что весь налоговый

сбор будет использован со стопроцентной

эффективностью, все равно установление

налога вызывает потери непосредственно

на рынке данного товара. Величина этих

потерь пропорциональна налоговой ставке

и сокращению объема продаж. В свою

очередь, как следует из соображений

геометрического подобия, величина

![]() Q

также пропорциональна налоговой ставке:

Q

также пропорциональна налоговой ставке:

![]() ,

,

где

коэффициент

![]() зависит от параметров кривых спроса и

предложения.

зависит от параметров кривых спроса и

предложения.

Таким образом, на рынке определенного товара чистые потери, вызываемые введением потоварного налога, пропорциональны квадрату налоговой ставки:

![]()

Как отмечалось, смещение равновесия, вызванное налогом, тем значительнее, чем сильнее реагируют спрос и предложение на изменение цен.