1.3 Основные принципы налогообложения

Принципы налогообложения – это исходные, базовые категории и положения, по которым формируется налоговая система в конкретных динамических условиях экономики страны.

Основные принципы правового регулирования налоговых отношений могут быть как общими для всех отраслей права, так и специфическими для целей налогообложения.

В Республике Беларусь разработан налоговый кодекс (НК РБ), который является единым систематизированным сводом законов государства, регулирующим отношения в области налогообложения, сборов и пошлин, где отражены основные принципы налогообложения Республики Беларусь (табл. 1.1).

Таблица 1.1. Основные принципы налогообложения в Республике Беларусь

Основные принципы налогообложения в Республике Беларусь (статья 2 часть 1 НК РБ) |

|

1.Ни на кого не может быть возложена обязанность уплачивать налоги, сборы (пошлины), а также обладающие установленными НК РБ признаками налогов, сборов (пошлин) иные взносы и платежи, не предусмотренные НК РБ либо установленные в ином порядке, чем это определено Конституцией, НК РБ, актами Президента |

5.Не допускается установление налогов, сборов (пошлин) и льгот по их уплате: |

–наносящих ущерб национальной безопасности Республики Беларусь; |

|

–наносящих ущерб политической и экономической стабильности, в том числе нарушающих единое экономическое пространство республики; |

|

2.Каждое лицо обязано уплачивать законно установленные налоги, сборы (пошлины), по которым это лицо признается плательщиком |

–наносящих ущерб ее территориальной целостности; |

3.Налогообложение в Республике Беларусь основывается на признании всеобщности и равенства |

–ограничивающих свободное передвижение физических лиц, перемещение товаров (работ, услуг) или финансовых средств в пределах территории Беларуси; |

4.Допускается установление особых видов таможенных пошлин либо дифференцированных ставок таможенных пошлин в зависимости от страны происхождения товаров в соответствии с НК РБ и таможенным законодательством |

–создающих в нарушение Конституции и принятых в соответствии с ней законодательных актов иные препятствия для осуществления предпринимательской и другой деятельности организаций и физических лиц, кроме запрещенной законодательными актами |

1.4 Функции налогов

Содержание каждой экономической категории невозможно раскрыть кратким определением. Необходимо иметь представление о роли каждой категории в системе отношений, особенностях и процессах, отражающихся в ней. Содержание экономических категорий наиболее полно раскрывается в тех функциях, которые они выполняют в экономической жизнедеятельности государства.

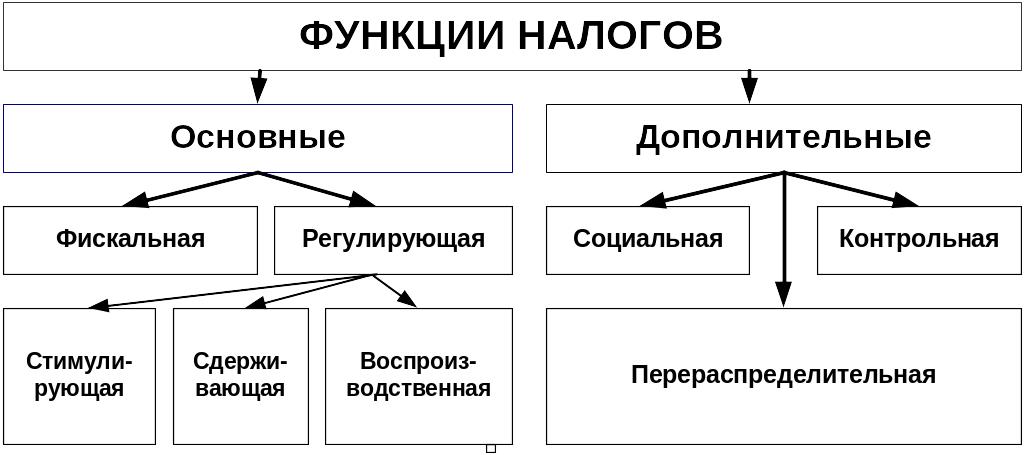

Рис. 1.3. Функции налогов

Именно функции служат формой проявления сущности категории. В функциях в полной мере раскрывается экономическая природа категории, конкретизируются ее особенности.

Роль функций налогов в социально-экономической жизни:

фискальная – взимание государством налогов с целью обеспечения финансирования государственных расходов;

регулирующая – регулирование хозяйственной конъюнктуры, структуры занятости, накопления, внешнеэкономических связей, научно-технического прогресса и других объектов; суть которой сводится к тому, что налогами облагаются ресурсы, направляемые на потребление, а ресурсы, направляемые на накопление производственных фондов, освобождаются от налогообложения. Поэтому данная функция имеет три составляющие:

стимулирующая – оказывает влияние на воспроизводство, стимулируя его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения, используя систему льгот и освобождений;

сдерживающая – целенаправленное сдерживание темпов воспроизводства посредством увеличения ставок налогов или введения дополнительных налогов;

воспроизводственная – предназначена для аккумуляции средств на восстановление используемых ресурсов;

перераспределительная – обеспечение процесса перераспределения части совокупного общественного продукта, главным образом чистого дохода, и направления одной его части на расширенное воспроизводство израсходованных факторов производства, а другой – в централизованный фонд государственных ресурсов, т. е. в бюджет государства;

контрольная – своевременное отслеживание государством поступлений в бюджет налоговых платежей, что позволяет сопоставлять их величину с потребностями в финансовых ресурсах и в конечном счете определять необходимость реформирования налоговой системы и бюджетной политики государства;

социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения.

Таким образом, функции налогов выявляют их социально-экономическую сущность, выражающуюся в принудительном изъятии определенной части доходов у предприятий и населения, имеющих объекты налогообложения. Каждая функция отражает определенную сторону налоговых и финансовых отношений.