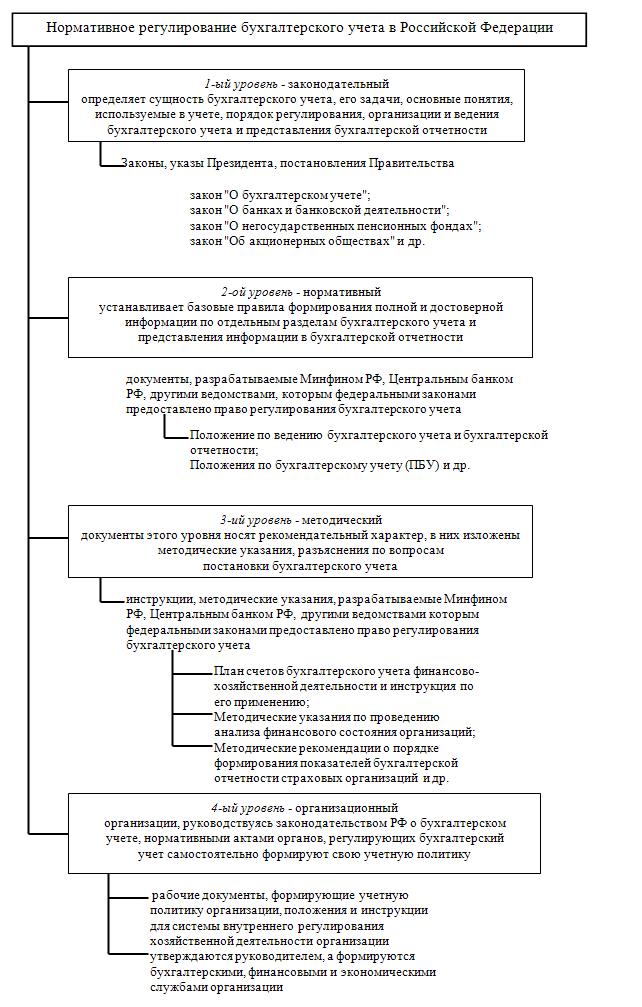

Вопрос 5. Нормативное регулирование бухгалтерского учета

В целях обеспечения единообразия ведения бухгалтерского учета имущества, обязательств и хозяйственных операций следует изучить нормативное регулирование бухгалтерского учета. Общее правовое и методологическое руководство бухгалтерским учетом осуществляет Правительство РФ. Методическое руководство - Минфин РФ. Система нормативного регулирования базируется на четырехуровневой системе.

Бухгалтерский учет в РФ регулируется нормативными документами:

1 Уровень законодательный:

Конституция

Кодексы (Налоговый Кодекс, Трудовой Кодекс Семейный Кодекс, Гражданский Кодекс , Кодекс Российской Федерации об Административных право нарушениях в области бухгалтерского учета)

Федеральный Закон № 129 – ФЗ от 21.11.1996 года действует до 31.12.2012 года.

Федеральный Закон № 402 – ФЗ от 06.12.2011 года вступает в силу с 1 января 2013 года

Указы Президента Российской Федерации и Постановления Правительства России.

2 Уровень нормативный:

Нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством Финансов Российской Федерации, Центральным Банком Российской Федерации, ведомствами, которым, федеральными законами представлено право регулирования бухгалтерского учета.

ПБУ 1/2008 «Учетная политика предприятия»

3 Методический уровень

Методические указания (по учету ОС, МПЗ и т.д.)

Методические рекомендации, инструкции

Письма

4 Уровень инициативный:

Учетная политика самой организации.

С совершенствованием нормативного регулирования бухгалтерского учета тесно связаны Программа реформирования бухгалтерского учета и Концепция бухгалтерского учета на среднесрочную перспективу. Концепция определяет этапы, направления перехода на формирование отчетности по МСФО.

Рисунок Нормативное регулирование бухгалтерского учета в России

Тема 2 Предмет и метод бухгалтерского учета (б/у)

Вопрос 1. Основы организации бухгалтерского учета

Вопрос 2. Предмет бухгалтерского учета

Вопрос 3. Метод бухгалтерского учета

Для управления хозяйственной деятельностью необходима информация о состоянии средств организации (имущества организации). Более 2/3 объема экономической информации занимают данные бухгалтерского учета.

В соответствии с федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г.

Бухгалтерский учет - представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Хозяйственная операция – факт хозяйственной деятельности.

Информация о бухгалтерском учете необходима для внешних и внутренних пользователей. Пользователи бухгалтерской информации.

Внутренние пользователи

Сторонние пользователи с прямым финансовым интересом

Сторонние пользователи с косвенным финансовым интересом

Внутренние пользователи – администрация организации (совет директоров, специалисты, руководители, собственники организации).

Основные критерии при определении состава информации для каждого работника администрации:

Соответствие состава информации функциям работника;

Стоимость информации;

Необходимость соблюдения коммерческой тайны.

Сторонние пользователи с прямым интересом:

- инвесторы;

- банки;

- поставщики;

- другие кредиторы.

Сторонние пользователи с косвенным финансовым интересом:

- Госкомстат;

- налоговые органы;

- казначейство;

- КРУ (контрольно-ревизионное управление) Минфина;

- аудиторские фирмы;

- пенсионный фонд;

- фонд социального страхования;

- органы планирования экономики.