Місцеві бюджети як основа фінансового забезпечення місцевого самоврядування, їх види та ієрархічна будова.

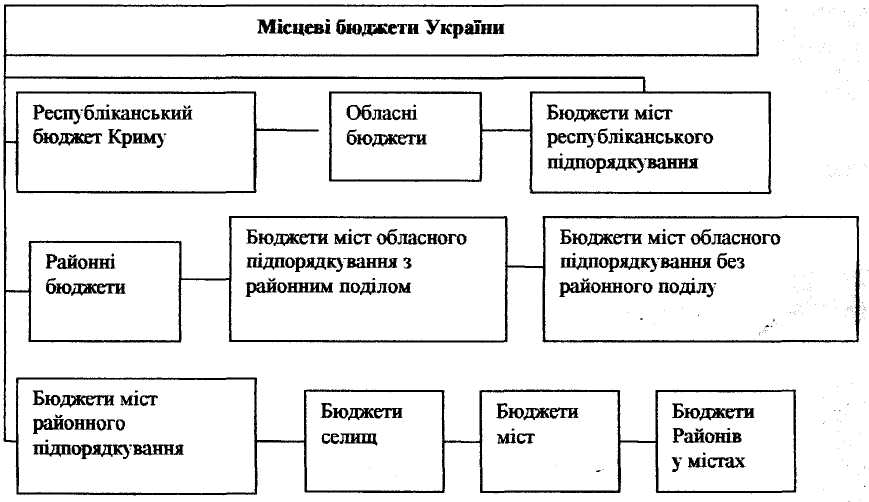

Визначальною ланкою місцевих фінансів є місцеві бюджети. У них зосереджено понад 80 % від усіх фінансових ресурсів, що перебувають у розпорядженні місцевого самоврядування. Ієрархічна будова місцевих бюджетів України представлена на рис. 9.1.

Рис. 9.1. Склад місцевих бюджетів

До місцевих належать обласні, районні, міські, селищні та сільські бюджети. Це фонди фінансових ресурсів, що зосереджені в розпорядженні місцевих рад народних депутатів та органів місцевого й регіонального самоврядування. Компетенція кожного з них у галузі бюджету й фінансів розмежована, усього місцевих бюджетів в Україні понад 14 тисяч. Найчисельніша група — це сільські, селищні та міські бюджети.

У більшості країн місцеві бюджети не включаються до державних чи федеральних бюджетів. Місцеві органи самоврядування самостійно визначають напрямки використання коштів своїх бюджетів. Ці бюджети містять видатки на фінансування підприємств й організацій місцевого господарства, на фінансування здійснюваних місцевими органами заходів у сфері освіти, культури, охорони здоров'я, фізичної культури, соціального забезпечення, на утримання місцевих органів влади та управління.

Сутність місцевих бюджетів необхідно розглядати у двох аспектах. По-перше, як організаційну форму мобілізації частини фінансових ресурсів у розпорядження місцевих органів самоврядування. По-друге, як систему фінансових відносин, що складається між основними місцевим та державним бюджетами, а також всередині сукупності місцевих бюджетів.

Як організаційна форма мобілізації доходів і здійснення витрат місцевими органами самоврядування місцеві бюджети — це балансові розрахунки, які відповідають вимогам складання балансів, тобто вони мають дохідну і витратну частини, принципи збалансування тощо. Тому можна стверджувати, що місцеві бюджети — це балансові розрахунки доходів і витрат, які мобілізуються і витрачаються на відповідній території.

Разом з тим місцеві бюджети слід розглядати як важливу фінансову категорію, основу якої становить система фінансових відносин, а саме:

відносини між місцевими бюджетами і господарськими структурами, що функціонують на даній території;

відносини між бюджетами і населенням даної території, що складаються при мобілізації і витрачанні коштів місцевих бюджетів;

відносини між місцевими бюджетами різних рівнів з перерозподілу фінансових ресурсів;

•відносини між місцевими бюджетами і Державним бюджетом.

Сьогодні ведуться значні наукові і практичні дискусії навколо питань зміцнення фінансової незалежності місцевих бюджетів, наукового обґрунтування концепції розмежування доходів і витрат різних ланок бюджетної системи, взаємовідносин між місцевими бюджетами і Державним бюджетом. Усі ці питання тією чи іншою мірою знайшли своє відображення у Бюджетному кодексі. Проте реформування бюджетної системи залежить від того, який рівень самостійності і незалежності буде надано місцевим Радам. Самостійність місцевих Рад повинна мати в своїй законодавчо закріплений розмір доходів, що надходять до місцевих бюджетів залежно від обсягу створюваних і використовуваних фінансових ресурсів на певній території.

Перехід до ринкової економіки потребує суттєвої реформації системи фінансового забезпечення соціальної сфери. Багато років розвиток соціальної сфери був тісно пов'язаний із суспільними фондами споживання. Такий зв'язок відповідав ідеї соціальних гарантій населення і мав дуже привабливий вигляд. Водночас при зростанні асигнувань на соціальні потреби значних зрушень щодо якості соціально-культурного обслуговування останніми роками не сталося.

Причини такого становища, на наш погляд, полягають у відсутності у споживача дієвих важелів контролю й оцінки якості послуг, монополізмі закладів соціальної сфери, їхній орієнтації на відомчі показники, зростаючому розриві між рівнями оплати праці працівників соціально-культурних закладів та інших галузей економіки, значній централізації в розподілі коштів, спрощеному, зрівняльному підході до забезпечення соціальними благами та послугами.

Зрівняльний розподіл фінансових ресурсів, які спрямовуються на розвиток соціальної сфери, призвів до нового виду соціальної нерівності, зумовленої неможливістю в багатьох регіонах збільшити фінансування соціальної сфери відповідно до зростання обсягу створюваних у регіоні фінансових ресурсів.

В умовах незалежності України та розширення самостійності територіально-адміністративних одиниць з'являються можливості для принципово нового підходу до питань фінансового забезпечення потреб соціальної сфери. Розв'язання проблеми має бути перенесено на рівень місцевих рад. Це забезпечить дієвіший контроль за розподілом ресурсів, раціональний відбір пріоритетів розвитку, поставить фінансування розвитку соціальної сфери у залежність від зростання ефективності виробництва в регіоні. З державного бюджету мають фінансуватися лише заходи загальнодержавного значення. Справедливий та економічно обгрунтований розподіл соціальних благ і послуг може бути забезпечений лише в межах міста або регіону. Звісно, що в окремих випадках підтримка гарантованого державним законодавством рівня соціального обслуговування може потребувати виділення субвенцій із загальнодержавного бюджету.

Важливим напрямком щодо поліпшення фінансового забезпечення соціальної сфери є удосконалення системи управління її розвитком. Насамперед потрібен перехід до децентралізації управління. Основним суб'єктом управління повинні стати постійні комісії місцевих рад, в їхнє розпорядження мають бути передані відповідні грошові фонди. Вони можуть використовуватися на розвиток загальної освіти, культури, охорони здоров'я.

Джерелами ресурсів для створення цих фондів мають бути кошти місцевих бюджетів, надходження від зацікавлених підприємств та організацій, власні кошти населення, пожертвування та добровільні внески, субвенції з державного бюджету. Демократизація управління соціальною сферою передбачає відповідальність перед населенням за її розвиток. Вона буде реальною, якщо постійні комісії матимуть право розпоряджатися фінансовими ресурсами і на цій основі напрацьовувати напрямки розвитку соціальної сфери, визначати відповідну політику, розробляти й фінансувати цільові програми. Це дасть змогу реальніше відображати суспільні інтереси та забезпечувати їхню реалізацію.

Виконавчі органи, що існують на сьогодні, не можуть виконувати роль суб'єкта соціально-економічної політики в місті. У їхньому розпорядженні перебувають переважно фінансові ресурси, передбачені місцевими бюджетами. Проте місцевий бюджет — це тільки частина фінансових ресурсів. Наприклад, у 1999 р. на освіту було використано з місцевих бюджетів трохи більше, ніж 68% від загального обсягу коштів на ці потреби. Решту становили кошти підприємств та організацій, профспілок, інших джерел. Схоже і в фінансуванні охорони здоров'я, культури. Координація використання значних сум фінансових ресурсів є постійною необхідністю. Концентрація коштів з усіх джерел у спеціальних фондах сприяла б раціональнішому використанню їх. Загальновідомо, що ресурси підприємств і організацій, наприклад в галузі освіти, спрямовуються не завжди туди, де ефективність їх використання найвища.

Соціальна

сфера може успішно розвиватися на основі

програм

із будь-яких напрямків і видів послуг,

які розробляють місцеві

ради. На підставі розроблених і

затверджених програм мають

укладатися договори й складатися

замовлення конкретними

організаціями під відповідні асигнування.

Виконавцями програм

і замовлень можуть бути безпосередньо

заклади соціально-культурної

сфери. За цих умов органи місцевої

державної

адміністрації повинні виконувати лише

функції контролю за додержанням

стандартів та якістю виконання договірних

зобов'язань.

Економічною гарантією з боку місцевих

рад стали б нормативи мінімальних

розмірів фінансування цих закладів на

розрахункову одиницю.

мають

укладатися договори й складатися

замовлення конкретними

організаціями під відповідні асигнування.

Виконавцями програм

і замовлень можуть бути безпосередньо

заклади соціально-культурної

сфери. За цих умов органи місцевої

державної

адміністрації повинні виконувати лише

функції контролю за додержанням

стандартів та якістю виконання договірних

зобов'язань.

Економічною гарантією з боку місцевих

рад стали б нормативи мінімальних

розмірів фінансування цих закладів на

розрахункову одиницю.

Безумовно, що методи вирішення питань фінансового забезпечення різних підгалузей соціальної сфери мають бути різними. Найважливішим у цьому питанні є розумне й виправдане залучення коштів населення на згадані цілі.

Вкладення коштів у розвиток освіти й охорони здоров'я є вигідною сферою з найвищим рівнем окупності. Наприклад, кожний карбованець, спрямований на розвиток освіти, дає З гривні прибутку, а в галузі охорони здоров'я — 4 гривні Нехтування цими принципами або збереження залишкового методу фінансування цих соціальних потреб є наслідком спотворення структур управління будь-якого рівня. Сутність нових методів вирішення цих питань в умовах економічної реформи полягає в тому, щоб подолати всі негативні тенденції та стереотипи. У ринкових відносинах залучення коштів населення є як необхідністю, так і реальністю. Система фінансування має грунтуватися на збалансованому поєднанні бюджетних і позабюджетних джерел при значній децентралізації на користь самоуправлінських територіальних структур.

Так, у галузі освіти за рахунок бюджетних коштів доцільно фінансувати лише мінімальні потреби для освоєння загальноосвітніх програм. Поглиблення й розширення знань у галузі професійної підготовки має здійснюватися за рахунок коштів підприємств, естетичного виховання й оздоровлення — за рахунок коштів батьків, в охороні здоров'я — за рахунок розвитку страхової медицини.

Звичайно, потребує свого вирішення питання зміцнення дохідної бази місцевих бюджетів за рахунок податкових надходжень. На нашу думку, цього можна досягти, якщо основу дохідної частини бюджетів становитимуть платежі за ресурси. Такий підхід економічно обгрунтований, оскільки забезпечує реалізацію права власності місцевої ради на ресурси, надані в розпорядження й користування суб'єктам господарювання.

Прив'язка доходів місцевого бюджету до платежів за ресурси створює умови, за яких місцеві ради увійдуть до системи ринкових відносин як рівноправний партнер. Важливо, що платежі за ресурси запобігатимуть марнотратству при їхньому використанні, а місцеві ради будуть зацікавлені в розширенні відтворення ресурсів та посиленні контролю за їхнім використанням.

Нагальною є потреба щодо запровадження деяких місцевих податків — на перепродаж нерухомого майна, автомобілів, технічних засобів, зборів із біржових операцій, за забруднення навколишнього середовища, податків на майно, банківських депозитів тощо. Втілення цих пропозицій не пов'язане зі значними труднощами. До місцевих податків слід віднести й прибутковий податок із фізичних осіб. Загалом ці проблеми потребують серйозної наукової розробки, вивчення досвіду зарубіжних країн і нагального розв'язання.