Виды, формы и системы оплаты труда

Организации самостоятельно устанавливают формы и системы оплаты труда.

Системы оплаты труда могут быть тарифными и нетарифными:

1. тарифная система – совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий. Тарифная система оплаты труда включает в себя:

- тарифные ставки (оклады) – фиксированный размер оплаты труда работника за выполнение трудовых обязанностей определенной сложности (квалификации) за единицу времени;

- тарифную сетку – совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов.

- тарифный разряд – величина, отражающая сложность труда и квалификацию работника. Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника.

2. бестарифная система – размер заработной платы отдельных работников определяется в зависимости от результатов работы всего коллектива.

Вообще заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. В соответствии с таким определением можно выделить основную и дополнительную заработную плату.

Различают два вида заработной платы:

- основная – заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

- дополнительная – представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходные пособие при увольнении и т.д.

Формы оплаты труда определяются ст. 131 Трудового кодекса РФ. Выплата заработной платы производится в денежной форме в валюте РФ (в рублях). В соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы.

Основными формами оплаты труда являются повременная и сдельная.

Формы оплаты труда

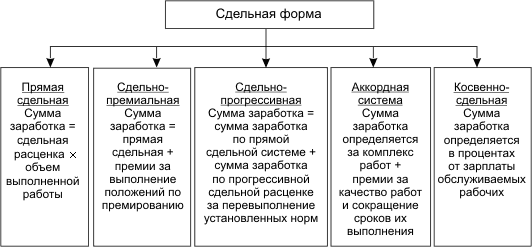

Сдельная форма материально заинтересовывает рабочих в повышении производительности труда, т.к. предусматривает оплату труда за фактически выполненную работу.

Сдельная форма оплаты труда способствует распространению передового опыта, наилучшим образом обеспечивает сочетание общегосударственных, общехозяйственных и личных интересов, способствует действенному контролю организации за ходом производственного процесса. Различают несколько систем сдельной формы оплаты труда (рис 1).

Рис 1 Системы сдельной формы оплаты труда

Выделяют:

- Прямую сдельную, при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий, т.е. оплата за каждую произведенную ими единицу продукции осуществляется по одной и той же расценке. Таким образом, прямая сдельная форма оплаты труда подразумевает определение заработной платы рабочего, исходя из фактически выполненной работы на основе установленных сдельных расценок.

Например. Рабочий изготовил за месяц 300 изделий. Расценка за единицу продукции 15 руб. Заработная плата рабочего за отчетный месяц составит 4500 руб. (15 руб. х 300 изд.).

- сдельно-премиальную, при которой помимо суммы сдельной заработной платы рабочему начисляются премии за конкретные показатели его производственной деятельности.

Например. Портной сшил за месяц 10 костюмов. Расценка за пошив одного костюма 350 руб. По итогам работы за месяц начислена премия 20% от фактического заработка.

Прямая сдельная оплата = 10 х 350 = 3500 руб.

Рассчитаем сумму премии: 3500 х 20% / 100% = 700 руб.

Сумма заработной платы за месяц составит: 3500 + 700 = 4200 руб.

- сдельно-прогрессивную предусматривает оплату выработанной продукции в пределах установленных норм по твердым расценкам, а изделия сверх норм оплачиваются по повышенным расценкам, согласно установленной шкале, но не свыше двойной сдельной расценки.

Например. Рабочий изготовил за месяц 300 изделий, при норме 270 изделий. Сдельная расценка за единицу продукции, изготовленной в пределах норм, 15 руб. Продукция, изготовленная сверх норм в пределах 10% от норматива, оплачивается по 20 руб., а свыше 10% - по 25 руб.

Решение. 1. За 270 изделий должна быть начислена заработная плата 4050 руб. (15 руб. х 270 изд.).

Заработная плата за 27 изделий (10% сверх нормы) составит 540 руб. (20 руб. х 27 изд.).

Заработная плата за три изделия (300 - 270 - 27) составит 75 руб. (25 руб. х 3 изд.).

Начислено рабочему за месяц 4665 руб. (4050 + 540 + 75).

- аккордная при которой оценивается комплекс различных работ с указанием предельного срока их выполнения.

Например. Рабочий получает заработную плату за количество собранных готовых изделий. Изделие состоит из 5 деталей, которые также изготавливает данный рабочий. В отчетном месяце изготовлено 450 деталей и собрано 80 готовых изделий. Расценка за одно готовое изделие 100 руб.

Заработная плата рабочего за отчетный месяц составит 8000 руб. (100 руб. х 80 изд.).

- Косвенно-сдельная применяется для стимулирования повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают.

Например. Рабочему, занятому обслуживанием станков, заработная плата начисляется исходя из 60% от заработной платы рабочего-станочника. Заработная плата рабочего-станочника в отчетном месяце - 10000 руб.

Решение.

Заработная плата рабочего, занятого

обслуживанием оборудования, в отчетном

месяце составила 6000 руб.

![]() .

.

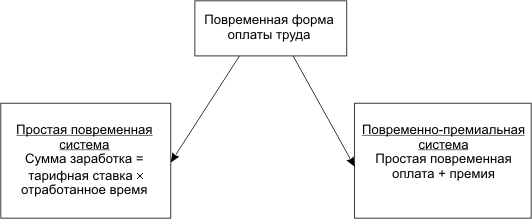

При повременной форме оплаты труда размер заработной платы зависит от количества отработанного времени и тарифной ставки (рис. 2).

Рис 2. Системы повременной формы оплаты труда

- При простой повременной системе оплаты труда заработная плата зависит от количества отработанного времени.

Например. Рабочий-повременщик V разряда отработал в отчетном месяце 168 час. Часовая тарифная ставка 20 руб. Заработная плата повременщика V разряда в отчетном месяце составит 3360 руб. (20 х 168).

- При повременно-премиальной системе оплаты труда учитывается количество и качество оплачиваемого труда, в связи с чем работникам начисляется премия за экономию материалов, топлива, энергии, за сокращение простоев.

Например. Рабочий-повременщик V разряда отработал в отчетном месяце 160 часов. Тарифная ставка 20 руб. По итогам работы цеха за месяц рабочий премируется в размере 20% от фактического заработка.

Решение. 1. Рассчитаем заработную плату рабочего за отработанное время:

20 руб. х 160 час. = 3200 руб.

2.

Премия по итогам работы составит:

![]() =

640 руб.

=

640 руб.

3. Заработок за отчетный месяц составит: 3200 руб. + 640 руб. = 3840 руб.

Обе формы оплаты труда могут применяться индивидуально и коллективно, когда в процессе работы необходимо совмещение профессий и взаимозависимость исполнителей.

В зависимости от организации работ различают индивидуальную и бригадную сдельные системы оплаты труда.

При индивидуальной сдельной системе оплаты труда учет выработки и расчет заработка осуществляются по каждому рабочему.

При бригадной организации труда рассчитываются общая выработка и заработок бригады. Заработок отдельных членов бригады определяется путем распределения общебригадного заработка.

Например. Бригада из трех человек выполнила работу по наряду N 3 на сумму 4500 руб. Члены бригады имеют следующие разряды: Иванов И.И. - VI разряд; Петров П.Н. - V разряд; Сидоров СИ. - II разряд.

Иванов И.И. отработал 10 час., тарифная ставка VI разряда 25 руб. Петров П.Н. отработал 15 час., тарифная ставка V разряда 22 руб. Сидоров СИ. отработал 12 час, тарифная ставка II разряда 17 руб.

Решение.

1. Рассчитаем тарифный заработок каждого члена и всей бригады:

#G0Иванов И.И. - 25 руб. х 10 час. = 250 руб. |

||

Петров П.Н. - 22 руб. х 15 час. = 330 руб. |

||

Сидоров С.И. - 17 руб. х 12 час. = 204 руб. |

||

|

Общебригадный тарифный |

|

|

заработок - 784 руб. |

|

2. Рассчитаем коэффициент распределения фактического заработка:

4500 руб. : 784 руб. = 5,73.

3. Рассчитаем сдельный заработок каждого члена бригады:

Иванов И.И. - 250 руб. х 5,73 = 1432 руб. 50 коп.

Петров П.Н. - 330 руб. х 5,73 = 1890 руб. 90 коп.

Сидоров С.И. - 204 руб. х 5,73 = 1176 руб. 60 коп.

Бригадная форма организации и стимулирования труда предоставляет широкие права коллективам с советом производственных бригад (в пределах установленных им нормативов и средств), определять размеры премий и з/п с учетом реального вклада каждого члена бригады в общие результаты работы, устанавливать надбавки и доплаты за профессиональное мастерство и совмещение профессий.

Оплата труда административно-управленческого персонала строится исходя из установленных должностных окладов, зависящих от занимаемой должности и квалификации работника. Оплата труда этой категории работников может быть поставлена в зависимость от объема выручки, прибыли предприятия и других показателей. В организациях может быть разработана и система премирования этой категории персонала с целью повышения их заинтересованности в общих результатах труда.

В ряде случаев применяется оплата труда на комиссионных началах.

Например. Заработная плата работника отдела сбыта составляет 10% от объема проданной продукции. В отчетном месяце продано изделий на 115000 руб.

Заработная плата работника в отчетном месяце составит 11500 руб.

![]() .

.