Тестові завдання з курсу “економетрія”

1. Економетрія – це наука, яка вивчає

а) кількісні закономірності та взаємозв’язки економічних об’єктів і процесів за допомогою математико-статистичних методів і моделей;

б) якісні твердження та гіпотези при оцінці взаємозв’язків економічних об’єктів;

в) методи обробки економічних даних в графічній та табличній формах.

Динамічний ряд характеризує:

а) дані відібрані у рівновіддалені терміни часу;

дані відібрані без урахування часових проміжків.

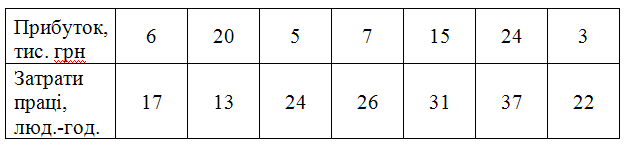

3. Прибуток підприємства заданий у вигляді динамічного ряду

Середній абсолютний приріст прибутку буде дорівнювати:

4 тис. грн.;

2 тис. грн.;

2%;

4%.

4. Прибуток підприємства заданий у вигляді динамічного ряду

Середній коефіцієнт росту прибутку буде дорівнювати:

а) 1,2 ;

b) 2,2.;

с) 2,9;

d) 0,2.

5. Дисперсія характеризує:

а) середні квадрати суми відхилень значень ряду від середньої очікуваної величини;

b) середні суми відхилень квадратів значень ряду від середньої очікуваної величини;

с) середню суму квадратів відхилень значень ряду від середньої очікуваної величини;

6.

Коефіцієнт варіації заданого ряду

обчислюється за формулою (![]() –

середнє,

–

середнє,

![]() –

середнє квадратичне відхилення,

–

середнє квадратичне відхилення,

![]() –

дисперсія,

–

дисперсія,

![]() –

коефіцієнт варіації) :

–

коефіцієнт варіації) :

а)

;

;

b)

![]() ;

;

с)

![]() ;

;

d)

.

.

7. Прибуток підприємства заданий у вигляді динамічного ряду

Середнє квадратичне відхилення прибутку буде дорівнювати:

а) 2,0 ;

b) 4,2.;

с) 2,5;

d) 5,5.

8. Варіаційний ряд характеризують:

а) варіанти ;

b) терміни часу;

с) частоти;

d) коефіцієнти приросту.

Частота характеризує:

а) середню кількість повторювань значення в варіаційному ряді;

b) кількість повторювань значення в варіаційному ряді;

с) повторювання середніх у варіаційному ряді.

10. Медіана варіаційного ряду дорівнюватиме:

а) 8;

b) 15;

с) 9.

Коефіцієнт кореляції між витратами часу (у) та прибутком підприємства (х) дорівнює 0,82. Чи можна стверджувати, що зв’язок між факторами:

а) прямий;

б) обернений;

в) відсутній.

12. Кореляційна матриця характеризує:

а) щільність зв’язку між факторами на основі коефіцієнтів кореляції;

б) щільність зв’язку між факторами на основі коефіцієнтів регресії;

в) щільність зв’язку між факторами на основі коефіцієнту детермінації.

Кількість ступенів вільності залежить від:

1) кількості факторів, вибірки даних

2) кількості зв’язків, кількості факторів

3) вибірки даних, кількості зв’язків

Чи існує зв’язок між рівнем значимості та довірчою імовірністю:

так;

ні.

Які види залежностей існують між економічними явищами:

факторна;

функціональна;

стохастична;

прямолінійна.

Стохастична залежність між економічними явищами визначається:

зв’язком між економічними факторами, коли одному фактору відповідає однозначне значення іншого фактору;

зв’язком між факторами при якому, для залежної змінної можна вказати цілий ряд значень пояснюючої змінної, випадково розсіяних в певному інтервалі.

зв’язком між факторами коли одному фактору відповідає ймовірнісно заданий ряд значень іншого фактору.

Функціональна залежність між факторами характеризується:

1) зв’язком між економічними факторами на основі чітко заданих значень;

2) зв’язком між факторами при якому, для залежної змінної можна вказати цілий ряд значень пояснюючої змінної, випадково розсіяних в певному інтервалі.

зв’язком між факторами коли одному фактору відповідає ймовірнісно заданий ряд значень іншого фактору.

Регресія це:

Одностороння стохастична залежність при якій встановлюється відповідність між випадковими змінними.

Двостороння стохастична залежність при якій встановлюється відповідність між випадковими змінними.

Одностороння функціональна залежність при якій встановлюється відповідність між випадковими змінними.

Двостороння функціональна залежність при якій встановлюється відповідність між випадковими змінними.

Чи можна чітко встановити пряму та обернену регресії у випадку багатофакторного зв’язку:

так;

ні.

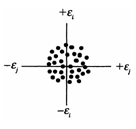

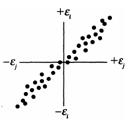

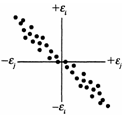

Для якого випадку діаграми розсіювання можна стверджувати, що кореляція відсутня:

1.

2.

2.

3.

3.

У рівнянні парної регресії

,

нахил лінії регресії визначає змінна:

,

нахил лінії регресії визначає змінна:

bo; 4. y;

b1; 5. x.

ε;

У рівнянні парної регресії , вектор похибки визначає змінна:

bo; 4. y;

b1; 5. x.

ε;

У рівнянні парної регресії , точку перетину

визначає змінна:

bo; 4. y;

b1; 5. x.

ε;

У яких випадках можливо застосовувати однокроковий метод найменших квадратів:

Математичне сподівання випадкової величини ε (похибки) дорівнює нулю;

Існує автокореляція між випадковими величинами εі (похибки);

Дисперсія випадкових величин εі (похибки) є нерівною;

Змінні хі є незалежними між собою.

Які із заданих моделей є нелінійними:

Які із заданих моделей є лінійними:

###

Вплив на прибуток підприємства вираженого у тис. грн. (у) та операційними витратами вираженими у тис. грн. (х) описує рівняння у=2,5-4,8х. Визначить, який прибуток буде мати підприємство при нульовому впливі операційних витрат:

4,8 тис. грн.;

2,5 тис. грн.;

3,2 тис. грн.;

1,8 тис. грн.

Виробнича функція задана нелінійною економетричною моделлю . Яким способом можливо перейти до лінійної моделі:

Диференціюванням;

Інтегруванням;

Логарифмуванням.

Коефіцієнт детермінації характеризує:

Частину дисперсії, що пояснює регресію;

Частину регресії, що пояснює дисперсію;

Часткову дисперсію, що пояснюється регресією.

Коефіцієнт детермінації може використовуватись як критерій адекватності моделі:

Так;

Ні.

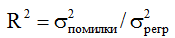

31. Коефіцієнт детермінації обчислюють за формулами:

;

; ;

; .

.

Середній квадрат, що пояснює регресію:

1. Дорівнює сумі квадратів, що пояснює регресію, поділену на її ступінь вільності;

2. Дорівнює сумі квадратів помилок, поділену на її ступінь вільності;

3. Дорівнює сумі квадратів, що пояснює регресію, поділену на кількість її значень;

4. Дорівнює сумі квадратів помилок, поділену на кількість її значень.

Середній квадрат помилок:

1. Дорівнює сумі квадратів, що пояснює регресію, поділену на її ступінь вільності;

2. Дорівнює сумі квадратів помилок, поділену на її ступінь вільності;

3. Дорівнює сумі квадратів, що пояснює регресію, поділену на кількість її значень;

4. Дорівнює сумі квадратів помилок, поділену на кількість її значень.

Значення коефіцієнту детермінації моделі дорівнює 0,4. Чи можна стверджувати, що модель є адекватною:

Так;

Ні.

Значення коефіцієнту детермінації моделі дорівнює 0,8. Чи можна стверджувати, що модель є адекватною:

Так;

Ні.

Яких значень може набувати коефіцієнт детермінації:

Додатних;

Від’ємних;

Більше одиниці;

Менше одиниці;

Нуль.

При аналізі адекватності моделі із використанням F-критерія Фішера модель є адекватною тоді, коли:

Табличне значення F-критерія Фішера перевищує його розрахункове значення;

Табличне значення F-критерія Фішера не перевищує його розрахункове значення;

Табличне значення F-критерія Фішера дорівнює його розрахунковому значенню.

При аналізі адекватності моделі із використанням F-критерія Фішера табличне значення F-критерія обирають у відповідності до:

Значень похибки;

Рівня значимості;

Ступенів вільності;

4. Значень регресії.

Лінійна регресія:

а) лінія, що відображає зв'язок між незалежною і залежною змінними;

б) лінія, яка завжди має нахил, що дорівнює 1;

в) графік значень незалежної і залежної змінних;

г) лінія, яка завжди має нахил, що дорівнює 0.

Автокореляція враховує запізнення:

а) в один лаг;

б) в один рік;

в) в один час.

Якщо дві змінні мають коефіцієнт кореляції -0.75, то:

а) зв'язок між ними прямий;

б) зв'язок між ними обернений;

в) зв'язку між ними немає.

Критерій Дарбіна-Уотсона оцінює:

а) ступінь автокореляції;

б) наявність автокореляції;

в) зменшення автокореляції;

г) усунення автокореляції.

У багатофакторній регресії:

а) більш ніж одна залежна змінна і тільки одна незалежна змінна;

б) більш ніж одна незалежна змінна і тільки одна залежна змінна;

в) більш ніж одна залежна змінна і більш ніж одна незалежна змінна;

Щоб перевірити адекватність моделі, використовують:

а) F-mecm Фішера;

б) t-mecm Ст’юдента;

в) x2-mecm;

г) біномінальний розподіл;

д) експоненційний розподіл.

У множинній регресії кожен параметр показує:

а) загальний вплив усіх незалежних змінних на залежну змінну;

б) вплив незалежної змінної на залежну за умови, що всі інші незалежні змінні залишаються незмінними;

в) де площина регресії перетинає вісь у.

Мода це:

а) значення варіаційного ряду з найбільшою частотою;

б) значення варіаційного ряду з найменшою частотою;

в) найбільше значення варіаційного ряду.

Діаграма розподілу – це

а) інша назва простої регресії;

б) інша назва множинної регресії;

в) графік значень залежної та незалежної змінних.

Що не є середньою характеристикою динамічного ряду:

а) середній абсолютний приріст;

б) середній коефіцієнт росту;

в) середній темп росту;

г) мода

Коефіцієнт еластичності показує:

а) збільшення залежної змінної на 1% при збільшенні незалежної змінної на одиницю вимірності;

б) збільшення залежної змінної на 1% при збільшенні незалежної змінної на 1%;

в) збільшення залежної змінної на 1% при зменшенні незалежної змінної на 1;

Коефіцієнт кореляції вимірює:

а) щільність зв’язку залежної та незалежної змінних;

б) нахил лінії регресії;

в) перетин лінії регресії;

Якщо рівень значимості 0,01 то довірча імовірність:

а) 0,99;

б) 0,95;

в) 0,90.

Коефіцієнт кореляції має бути:

а) завжди від’ємним;

б) завжди додатнім;

в) завжди більшим 1;

г) завжди меншим 1;

д)

не перевищувати значення

![]() .

.

Для визначення коефіцієнтів багатофакторної моделі використовують матричний метод:

а) головних компонентів;

б) метод Грубера;

в) метод Крамера.

З урахуванням співвідношення між обсягом виробництва ковбаси (в тонах) — у і інвестиціями в основні фонди (в тис. грн.) — х, у = 19.17 + 14.8х, вкладення 1 тис. грн. у закупку основних фондів може привести до збільшення виробництва ковбаси на певну кількість т.:

а) 19.17;

б) 14.8;

в) 19.17/14.8;

г) 1.050;

д) 19.17 + 14.8.

Відхилення регресії обчислюється за формулою:

а)![]() ;

;

б)![]() ;

;

в)

![]() .

.

Відхилення помилок обчислюється за формулою:

а) ;

б) ;

в) .

Загальне відхилення обчислюється за формулою:

а) ;

б) ;

в) .

Суть методу найменшим квадратів полягає:

а) у мінімізації похибок регресії;

б) у мінімізації квадрату похибок;

в) у мінімізації суми квадратів похибок;

Автокореляція наявна, коли:

а) дві чи більше незалежних змінних мають високу кореляцію;

б) значення за теперішній період корелюють зі значеннями за попередні періоди;

в) незалежна змінна виміряна з похибкою.

Часовим лагом називають:

а) відставання значень одного статистичного ряду відносно значень іншого статистичного ряду – залежно від того, по яким причинам це виникає;

б) відставання значень одного статистичного ряду відносно значень іншого статистичного ряду – незалежно від того, по яким причинам це виникає.

Незалежні змінні в часовому регресійному рівнянні можуть мати різний лаг:

а) ні;

б) так.

Серійна кореляція це:

а) залежність між значеннями однакових вибірок з запізненням в один лаг;

б) залежність між значеннями двох вибірок з запізненням в один лаг;

в) залежність між значеннями однієї вибірки з запізненням в один лаг.

Автокореляція змінних враховує:

а) кореляцію між значеннями, які зміщенні на лаг одного ряду;

б) кореляцію між відхиленнями, які зміщенні на лаг одного ряду;

в) кореляцію між регресійними значеннями, які зміщенні на лаг одного ряду.

Автокореляція похибок враховує:

а) кореляцію між значеннями, які зміщенні на лаг одного ряду;

б) кореляцію між відхиленнями, які зміщенні на лаг одного ряду;

в) кореляцію між регресійними значеннями, які зміщенні на лаг одного ряду.

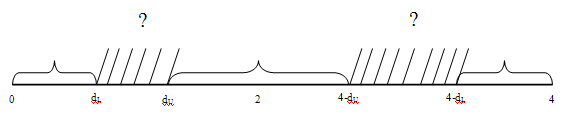

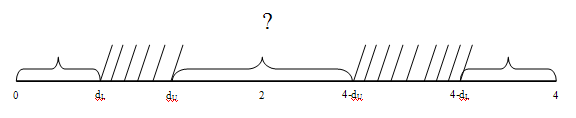

При використанні критерію Дарбіна-Уотсона яка зона зображена на малюнку:

а) зона позитивної автокореляції;

б) зона негативної автокореляції;

в) зона відсутності автокореляції;

г) зона невизначеності автокореляції.

Мультиколінеарність наявна, коли:

а) дві чи більше незалежних змінних мають високу кореляцію;

б) значення за теперішній період корелюють зі значеннями за попередні періоди;

в) незалежна змінна виміряна з похибкою.

Модель залежності ВВП (у-тис.грн.) від обсягу виробництва продукції промисловості (х – тис. грн.) має вигляд: у = 520 + 0,75х. Що відбудеться з показником ВВП при зростанні обсягів виробництва продукції промисловості на 1 тис. грн.:

а) зменшиться на 0,75 тис. грн.;

б) збільшиться на 0,75 тис. грн.;

в) збільшиться на 520 тис. грн..

Якщо коефіцієнт детермінації R2 =0,80, то лінія регресії:

а) пояснює 80% варіації змінної х;

б) пояснює 80% варіації змінної у;

в) матиме нахил 0,80;

г) матиме перетин 0,80.

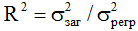

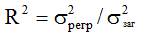

Зв’язок між коефіцієнтом кореляції (rxy) та коефіцієнтом детермінації (R2) можна оцінити за формулою:

а)

![]() ;

;

б)

![]() ;

;

в)![]() .

.

Модель має розрахований F-критерій Фішера дорівнює 13,41, а табличний F-критерій Фішера дорівнює 4,96. Який висновок можна зробити:

а) модель адекватна;

б) модель не адекватна;

в) модель не визначена.

Гомоскедастичність відображується в:

а) нерівності дисперсій для всіх спостережень досліджуваної вибірки;

б) рівності дисперсій для всіх спостережень досліджуваної вибірки;

в) нульових дисперсіях для всіх спостережень досліджуваної вибірки;

г) невизначених дисперсіях для всіх спостережень досліджуваної вибірки.

Гетероскедастичність відображується в:

а) нерівності дисперсій для всіх спостережень досліджуваної вибірки;

б) рівності дисперсій для всіх спостережень досліджуваної вибірки;

в) нульових дисперсіях для всіх спостережень досліджуваної вибірки;

г) невизначених дисперсіях для всіх спостережень досліджуваної вибірки.

При порушеннях гомоскедастичності використовують:

а) однокроковий метод найменших квадратів;

б) двокроковий метод найменших квадратів;

в) узагальнений метод найменших квадратів.

74. Тестування гетероскедастичності відбувається за методами:

а) Тест Дарбіна-Уотсона;

б) Графічний аналіз;

в) Тест Ст’юдента.

г) Тест Гейзера.

75. Рангова кореляція використовується для оцінювання :

а) Значень ознак-змінних на основі їх якісної переваги;

б) Значень ознак-змінних на основі їх точних числових характеристик.

Ранг це число:

а) яке ставиться у відповідність до конкретної ознаки в упорядкованому ряді;

б) яке ставиться по конкретній ознаці в неупорядкованому ряді;

в) яке ставиться по найменших ознаках в упорядкованому ряді;

г) яке ставиться по найменших ознаках в неупорядкованому ряді.

Рангова кореляція використовує оцінки:

а) індекс Фехнера;

б) індекс Ст’юдента;

в) коефіцієнт Кендала;

г) коефіцієнт детермінації.

При оцінці на основі індекса Фехнера використовують:

а) співпадання середніх значень оцінюваних факторів;

б) співпадання знаків середніх оцінюваних факторів;

в) співпадання значень відхилень оцінюваних факторів від середніх;

г) співпадання знаків відхилень оцінюваних факторів від середніх.

Для оцінки рангової кореляції більше ніж двох факторів використовують:

а) індекс Фехнера;

б) коефіцієнт Спірмена;

в) коефіцієнт Кендала;

г) коефіцієнт конкордації.

Для оцінки рангової кореляції більше ніж двох факторів використовують:

а) індекс Фехнера;

б) коефіцієнт Спірмена;

в) коефіцієнт Кендала;

г) коефіцієнт конкордації.

Із 10 підприємств була отримана вибірка прибутку (тис. грн.)

10, 20, 10, 30, 5, 6, 2, 1, 2, 2. Визначить ранги для даних підприємств:

а)

б)

в)

Оцінювалась рангова кореляція 7 підприємств між прибутком та затратами праці. Середній очікуваний прибуток дорівнює 11 тис. грн., а середній очікувані затрати праці дорівнюють 24 люд.-год. Для даних представлених у вигляді таблиці індекс Фехнера дорівнює:

а) 0,9 ;

б) -0,5;

в) 0,4;

г) -0,7.

Фіктивні змінні використовують у випадку коли:

виникає необхідність дослідження впливу якісних ознак, що мають два або кілька рівнів;

виникає необхідність дослідження впливу кількісних ознак, що мають декілька значень;

виникає необхідність дослідження впливу якісних ознак, що мають середні значення.

У якості фіктивних змінних використовуються:

а) бінарні змінні,

б) комплексні змінні;

в) дійсні змінні.

85. Що досліджує тест Г.Чоу ?

а) можливість об’єднання двох однорідних вибірок;

б) можливість достовірної оцінки двох однорідних вибірок;

в) можливість взаємного впливу двох однорідних вибірок.

86. Який програмний додаток в середовищі Excel використовують для дослідження регресійних моделей:

а) пакет "Аналіз даних";

б) пакет "Пошук рішення";

в) пакет "Підбір параметра".

87. При використанні критерію Дарбіна-Уотсона яка зона зображена на малюнку:

а) зона позитивної автокореляції;

б) зона негативної автокореляції;

в) зона відсутності автокореляції;

г) зона невизначеності автокореляції.

88. При використанні критерію Дарбіна-Уотсона яка зона зображена на малюнку:

###

а) зона позитивної автокореляції;

б) зона негативної автокореляції;

в) зона відсутності автокореляції;

г) зона невизначеності автокореляції.

89. При використанні критерію Дарбіна-Уотсона яка зона зображена на малюнку:

а) зона позитивної автокореляції;

б) зона негативної автокореляції;

в) зона відсутності автокореляції;

г) зона невизначеності автокореляції.

90. Адекватність моделі це відповідність моделі характеристикам реального процесу:

а) так;

б) ні.

91. Мультиколінеарність це:

кореляція між двома або більше пояснюючими змінними;

кореляція між двома пояснюючими змінними та залежною змінною;

кореляція між двома або більше незалежними змінними.

92. Критерій Дарбіна-Уотсона приймає значення:

від 0 до 1;

від 0 до 2;

від 0 до 4;

від 1 до 2.

93. Рівень значимості визначають за формулою:

1- Р, де Р – довірча імовірність;

1- ryx, ryx – коефіцієнт кореляції;

1- R2, R2 – коефіцієнт детермінації.