Обыкновенные акции

Как мы уже объясняли ранее, владельцы привилегированных акций имеют преимущественное право на получение ежегодного фиксированного дивиденда из расчета 5 у.е. на акцию перед держателями обыкновенных акций. Однако, с другой стороны, если держатели привилегированных акций получат годовой доход только в размере 5 у.е. на акцию, то размер дивидендов по обыкновенным акциям будет колебаться в зависимости от прибыли предприятия. Поэтому в благоприятное время, когда прибыль компании растет, дивиденды также могут увеличиваться, и наоборот, когда доходы компании падают, размер дивидендов уменьшается.

Таблица 22.

23. Обыкновенные акции, номинальная стоимость акции 5 у.е., количество выпущенных акций 300 000 |

1 500 000 у.е. |

Полученная прибыль к распределению

Для объяснения сущности этого понятия необходимо иметь в виду, что когда компания начинает свою деятельность, она не имеет прибыли. В конце первого года деятельности, если прибыль компании, например, составит 80 000 у.е. и по привилегированным акциям будет выплачено дивидендов на сумму 30 000 у.е., а по обыкновенным акциям не будет объявлено дивидендов, то полученная прибыль к распределению составит 50 000 у.е. Теперь перейдем ко второму году деятельности. Предположим, что прибыль в этом случае достигнет 140 000 у.е., по привилегированным и обыкновенным акциям будут выплачены дивиденды на сумму 30 000 у.е. и 40 000 у.е. соответственно. Тогда прибыль к распределению составит 120 000 у.е.

Таблица 23.

Баланс на конец первого года |

50 000 |

Чистая прибыль за второй год |

140 000 |

Всего: |

190 000 |

Минус: все дивиденды |

70 000 |

Полученная прибыль к распределению |

120 000 |

В балансе показано, что полученная прибыль компании Русское Золото составила 1700 000 у.е.

Таблица 24.

25. Полученная прибыль к распределению |

1 700 000 у.е. |

Русское Золото растущая компания, то мы можем сравнить последние два года деятельности компании по определенным статьям баланса, чтобы сделать вывод о расширении или спаде ее производства. Конечно, поскольку баланс всегда уравновешен, то активы будут равняться сумме пассивов и акционерного капитала. Хотя эти два итога баланса всегда совпадают друг с другом, однако статьи, отражающие положение к началу деятельности компании, могут рассказать нам многое о ее состоянии.

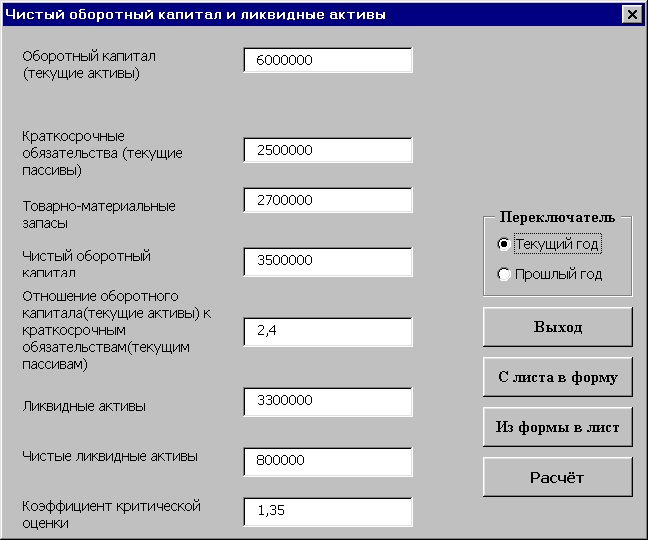

Чистый оборотный капитал

Рис.3

Таблица 25.

Чистый оборотный и ликвидный капитал |

2001 |

2000 |

Оборотный капитал (текущие активы) |

6000000 |

5000000 |

Краткросрочные обязательства (текущие пассивы) |

2500000 |

1000000 |

Товарно-материальные запасы |

2700000 |

800000 |

Чистый оборотный капитал |

3500000 |

4000000 |

Отношение оборотного капитала (тек. активы) к краткоср. обязат. (тек. пассивам) |

2,4 |

5 |

Ликвидные активы |

3300000 |

4200000 |

Чистые ликвидные активы |

800000 |

3200000 |

Коэффициент критической оценки |

1,32 |

4,2 |

1. Чистый оборотный капитал: Kчo = Ко - Oкр; где Ко - оборотный капитал; Oкр - краткосрочные обязательства.

2. Отношение оборотного капитала к краткосрочным обязательствам: Х

=

Где Ко - оборотный капитал; Oкр - краткосрочные обязательства.

3. Ликвидные активы:

Ал = Ко – Тмз; где Ко - оборотный капитал; Тмз – товарно – материальные запасы.

4. Чистые ликвидные активы: Ачл = Ал - Окр, где Ачл – чистые ликвидные активы; Ал - ликвидные активы; Окр - краткосрочные обязательства.

|

При изучении баланса обратим внимание на один очень важный показатель – это чистый оборотный капитал, или чистые оборотные средства. Чистый оборотный капитал равен:

Kчo = Ко - Oкр;

где – Ко - оборотный капитал;

Oкр - краткосрочные обязательства.

Напомним, что этот раздел пассива представляет собой долговые обязательства со сроком погашения в один год от даты баланса. Поэтому чистый оборотный капитал составляет величину, оставшуюся после погашения всех краткосрочных обязательств.

Если Вы относите себя к консервативным инвесторам, то будете настаивать на том, чтобы любая компания, в которую Вы осуществляете инвестиции, имела значительный оборотный капитал. Возможность компании оплатить свои обязательства, увеличить производство и воспользоваться существующими преимуществами часто зависит от размера оборотного капитала. Более того, так как Вы хотите, чтобы компания расширялась, оборотный капитал в этом году должен быть больше, чем в предыдущем.