Анализ отчета о фондах и их использовании

Эта часть не является сложной. Разбивка в таблице показывает, каким образом изменения, происшедшие в оборотном капитале по сравнению с прошлым годом, отражены в балансе на конец года, который мы рассматривали в начале нашего учебного пособия. Путем сравнения показателей по статье “оборотный капитал” в текущем году с прошлым мы получим аналогичные данные.

Из отчета об источниках образования фондов и их использовании мы можем видеть, что амортизация явилась для компании Русское Золото источником образования отдельного фонда и была превращена в оборотный капитал. Анализируя движение оборотного капитала по нашему балансу, мы также можем видеть, что изменения произошли за счет увеличения по следующим записям: денежные средства; биржевые ценные бумаги, принадлежащие компании Русское Золото; счета дебиторов; и за счет уменьшения по записи задолженности по краткосрочным кредитам банка и других предприятий, которые были частично погашены.

Рост дебиторской задолженности компании Русское Золото произошел главным образом в результате увеличения объема реализованной продукции. Кроме того, произошло увеличение задолженности компании по издержкам к оплате, а также задолженности перед Федеральным бюджетом по подоходному налогу. Однако товарно-материальные запасы компании Русское Золото сократились в течение года на 300 000 у.е., что свидетельствует об ускорении оборачиваемости товарно-материальных запасов и увеличении оборачиваемости капитала, причем последнее является особенно ценным для ее акционеров.

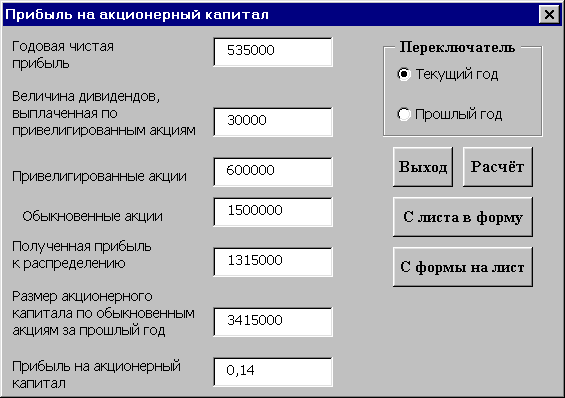

Прибыль на акционерный капитал

Рис. 11

Таблица 33.

Прибыль на акционерный капитал |

2001 |

2000 |

Годовая чистая прибыль |

535000 |

525000 |

Величина дивидендов выплаченная по привилегированным акциям |

30000 |

30000 |

Привилегированные акции |

600000 |

600000 |

Обыкновенные акции |

1500000 |

1500000 |

Полученная прибыль к распределению |

1315000 |

1315000 |

Размер акционерного капитала по обыкновенным акциям за прошлый год |

3415000 |

3415000 |

Прибыль на акционерный капитал |

0,14 |

0,14 |

Као = Па + Оа + Пр; где Па – привилегированные акции; Оа – обыкновенные акции; Пр – полученная прибыль к распределению.

2. Прибыль на акционерный капитал:

Пак

=

Где Пчг – годовая чистая прибыль; Дпа – величина дивидендов выплаченных по привилегированным акциям; Као - размер акционерного капитала по обыкновенным акциям за прошлый год. |

Один из наиболее распространенных способов, используемых инвесторами для оценки стоимости акционерного капитала, заключается в анализе его прибыльности. Несмотря на то, что именно рынок - совокупность всех продавцов и покупателей - принимает решение, инвесторы, в свою очередь, пытаются прийти к собственному выводу о том, стоит ли им вкладывать свой капитал по складывающимся рыночным ценам или подождать изменения конъюнктуры. Большинство инвесторов будут ориентироваться на показатель прибыли на акционерный капитал компании Русское Золото, по которому можно определить, насколько эффективно используется их капитал, вложенный в эту компанию. Для исчисления прибыли на акционерный капитал на текущий момент используется показатель капитала по обыкновенным акциям за прошлый год (а не за текущий), и на его основе определяется размер прибыли, полученной компанией на этот капитал в текущем году. Из полученной чистой прибыли вычитается величина дивидендов, выплаченных компанией Русское Золото по привилегированным акциям (535 000 у.е. - 30 000 у.е.), и эта разница делится на размер акционерного капитала по обыкновенным акциям за прошлый год.

Таким образом, на каждый доллар вложенного акционерного капитала компания Русское Золото получила прибыль в размере 14 центов. Таким образом, компания Русское Золото является преуспевающей компанией в своей сфере деятельности. Когда мы принимаем решение о вложении наших денег в капитал компании Русское Золото, мы должны сравнить величину прибыли на акционерный капитал в 14 центов с аналогичными показателями не только конкурентов этой компании, но также и компаний, борющихся за привлечение наших денег. В действительности прибыль на акционерный капитал показывает, является ли предприятие подходящим для вложения капитала.