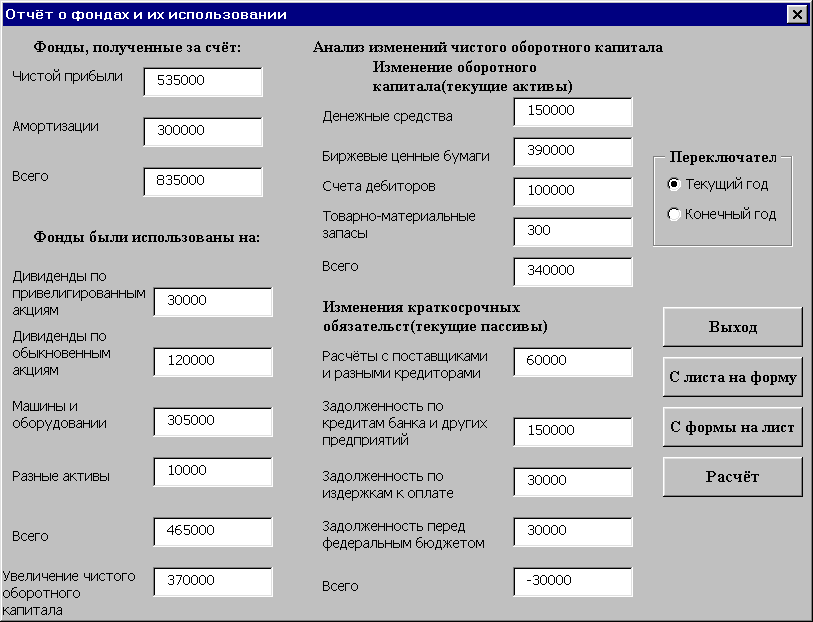

Отчет о фондах и их использовании

Рис. 10

Таблица 32.

Отчёт о фондах и их использовании |

2001 |

2000 |

Фонды, полученные за счёт: |

|

|

Чистой прибыли |

535000 |

535000 |

Амортизации |

300000 |

250000 |

Всего |

835000 |

735000 |

Фонды, были использованы на: |

||

Дивиденды по привилегированным акциям: |

30000 |

30000 |

Дивиденды по обыкновенным акциям: |

120000 |

120000 |

Машины и оборудование |

305000 |

305000 |

Разные активы |

10000 |

10000 |

Всего |

465000 |

|

Увеличение чистого оборотного капитала |

370000 |

|

Анализ изменений чистого оборотного капитала Изменение оборотного капитала(текущие активы) |

||

Денежные средства |

150000 |

140000 |

Биржевые ценные бумаги |

390000 |

380000 |

Счета дебиторов |

100000 |

100000 |

Товарно-материальные затраты |

300000 |

300000 |

Всего |

340000 |

320000 |

Изменение краткосрочных обязательств (текущие пассивы) |

|

|

Расчёты с поставщиками и разными кредиторами |

60000 |

60000 |

Задолженность по кредитам банка и других предприятий |

150000 |

140000 |

Задолженность по издержкам к оплате |

30000 |

30000 |

Задолженность перед федеральным бюджетом |

30000 |

30000 |

Всего |

-30000 |

-20000 |

В отчетах о прибылях и убытках мы прослеживали движение средств компании Русское Золото за прошлый год: какая была получена прибыль, сколько из этой прибыли было выплачено акционерам, сколько было оставлено. Еще больше информации о том, как работает компания, мы получим из финансового отчета о фондах и их использовании.

Движение денежной наличности (движение ликвидности)

В то время, как мы знаем, что чистая прибыль была получена в размере 535 000 у.е., в отчете о прибылях и убытках мы увидим, что выручка от реализации составила 11 000 000 у.е., а совокупные расходы - 9 900 000 у.е.. В разбивке расходов мы видим статью по амортизации. Эта статья проходит снова в отчете об источниках и использовании фондов.

Почему статья, которая значилась как расходная, теперь проходит как источник фондов? Если Вы помните определение амортизации из раздела по балансу, то она означает уменьшение полезной стоимости основного капитала в результате износа или поломки. По бухгалтерскому отчету амортизация отражается как затраты на производство в течение года. Однако кому Вы платите сумму амортизации? Вы уже уменьшили стоимость активов в результате отражения амортизации в отчете. С другой стороны, после реализации продукции эта сумма высвобождается. Это не новые поступления, а “найденные” деньги. Вы можете или положить эти деньги на расчетный счет до наступления момента, когда Вам в действительности придется заменить оборудование или грузовик, или использовать эти средства в Вашем производстве. Таким образом, амортизация является еще одним источником фондов для Вашей компании в течение года. Чистая прибыль и амортизация отражаются в форме движения денежной наличности.