Показатель покрытия процента

Облигации компании Русское Золото являются очень существенным долгом, однако срок погашения по ним наступает через несколько лет. Тем не менее годовой процент по ним представляет постоянные издержки. Поэтому один из моментов, который необходимо выяснить в ходе анализа, — какова возможность компании выплачивать проценты. Другими словами, нам хотелось бы знать, были ли заемные средства использованы таким образом, что полученные доходы окажутся достаточными для выплаты процентов.

Полученный доход в размере 1 150 000 у.е. (совокупный доход до выплаты процентов по облигациям и подоходного налога) является источником для погашения процентов по облигациям. Годовой процент по облигационному займу равен 135 000 долл. Это означает, что годовые затраты на выплату процентов могут быть покрыты доходами 8,5 раза.

Чтобы облигационный заем компании можно было считать гарантированным (безопасным), согласно мнению большинства аналитиков, доход компании должен в 3-4 раза превышать требования по выплате процентов по облигациям. По этим стандартам компания Русское Золото обладает большим запасом обеспечения.

Показатель покрытия дивидендов по привилегированным акциям

Для исчисления показателя покрытия дивидендов по привилегированным акциям (сколько раз могли бы быть заработаны дивиденды по привилегированным акциям), мы должны в качестве базы использовать чистую прибыль, так как Федеральный подоходный налог и проценты по облигациям должны быть выплачены до объявления дивидендов по акциям. Поскольку у нас в обращении находится 6 000 привилегированных акций номинальной стоимостью 100 у.е. каждая и по ним выплачиваются 5% дивидендов, то требования по дивидендам привилегированных акций составят 30 000 у.е.. Разделив размер чистой прибыли в 535 000 у.е. на величину дивидендов, получим 17,8, т.е. требования по дивидендам привилегированных акций были заработаны 17,8 раза - очень хороший показатель, согласно мнению многих специалистов.

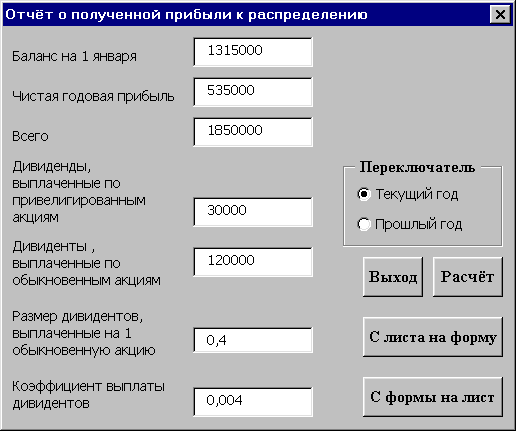

Отчёт о полученной прибыли к распределению

Рис.9

Таблица 31.

Отчёт о полученной прибыли к распределению |

2001 |

2000 |

Баланс на 1 января |

1315000 |

1022000 |

Чистая годовая прибыль |

535000 |

443000 |

Всего |

1850000 |

1465000 |

Дивиденды, выплаченные по привилегированным акциям |

30000 |

30000 |

Дивиденды, выплаченные по обыкновенным акциям |

120000 |

120000 |

Размер дивидендов, выплаченный на 1 обыкновенную акцию |

0,4 |

0,4 |

Коэффициент выплаты дивидендов |

0,04 |

0,004 |

Если отчет о прибылях и убытках отражает результат деятельности компании и представляет интерес для ее акционеров, то отчет о полученной прибыли к распределению показывает результат функционирования компании и представляет интерес для нее самой.

В отчете отражаются суммы, которые были использованы самой компанией для расширения деятельности. В действительности концепция полученной прибыли к распределению очень проста. В то время, как акционера интересует увеличение курса акций, компания стремится к росту полученной прибыли.

Конечно, ключевой статьей в этом разделе любого финансового отчета является размер полученной прибыли к распределению на день закрытия годового баланса. Для получения этого показателя необходимо взять показатель на начало года, затем прибавить годовую чистую прибыль и вычесть дивиденды, выплаченные акционерам компании.

В результате сложения и вычитания получаем показатель на конец года.

Наиболее очевидный вывод, который можно сделать из отчета компании Русское Золото о полученной прибыли к распределению: сумма дивидендов, выплаченная держателям обыкновенных акций, равна 120 000 у.е. Так как мы знаем из баланса, что в обращении находится 300 000 акций компании Русское Золото, то первое, что можно определить и что в наибольшей степени интересует потенциальных инвесторов - размер дивидендов, выплаченных по обыкновенным акциям.

Теперь, когда мы посмотрим на колонку, в которой отражен размер дивидендов, выплаченных по акциям компании Русское Золото за два года, мы увидим, что размер дивиденда по акции составил 40 центов как в текущем, так и в прошлом году.

Если мы знаем размер дивиденда по акции, то можно легко подсчитать коэффициент выплаты дивидендов. Последний равен проценту от чистого дохода на акцию, который был выплачен акционерам.

Дивиденды, выплачиваемые по привилегированным акциям в размере 5% от их номинальной стоимости, остаются неизменными из года в год. Сущность полученного дохода, который мы рассматривали в разделе по балансу, заключается в том, что если в какой-то период компания не сможет выплатить дивиденды по привилегированным акциям (что может случиться только тогда, когда прибыль, полученная компанией, будет для этого недостаточной), то их выплата будет отложена до следующего года. Однако владельцам привилегированных акций обеспечено первоочередное право на дивиденд, а дивиденды по обыкновенным акциям будут объявлены только после отчисления платежей по привилегированным акциям.

Именно поэтому привилегированные акции называются привилегированными - по ним объявляются дивиденды в первую очередь. Мы уже рассматривали конвертабельные облигации и конвертабельные привилегированные акции. Сейчас нас не интересует этот аспект, так как компания Русское Золото не выпускала конвертабельных ценных бумаг в обращение.

В течение года компания Русское Золото увеличила нераспределенную прибыль на 385 000 у.е. Это означает, что если у компании будет неудачный год, то она сможет продолжать объявлять дивиденды по привилегированным и обыкновенным акциям в размере 5% от их номинальной стоимости и 40 центов на акцию соответственно из нераспределенной прибыли.

Тем не менее существует одна опасность, связанная с накоплением нераспределенной прибыли в больших размерах. Если какая-нибудь другая компания, например «Газпром», захочет скупить обыкновенные акции компании Русское Золото, она может приобрести достаточное количество голосов, чтобы уволить администрацию. Затем Газпром может слиться с компанией Русское Золото. Где же Газпром найдет деньги, чтобы купить акционерный капитал компании Русское Золото? Возможно, путем выпуска своих собственных новых акций. Откуда Газпром возьмет деньги для выплаты дивидендов по всем вновь приобретенным акциям? Из нераспределенной прибыли Русское Золото. Поэтому администрация компании Русское Золото имеет обязательство перед своими акционерами использовать нераспределенную прибыль таким образом, чтобы совокупный доход в расчете на акцию возрастал. В противном случае акционеры могут скооперироваться с Газпромом, когда последняя будет пытаться перекупить Русское Золото.