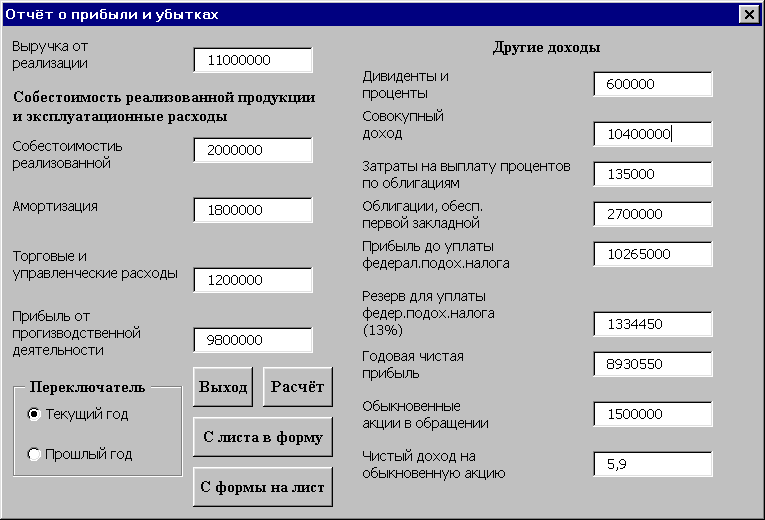

Отчёт о прибылях и убытках

Рис.7

Таблица 29.

Отчёт о прибыли и убытках |

2001 |

2000 |

Выручка от реализации продукции |

11000000 |

10000000 |

Себестоимость реализованной продукции и реализованные расходы |

|

|

Себестоимость реализованной продукции |

2000000 |

2000000 |

Амортизация |

1800000 |

1800000 |

Торговые и управленческие расходы |

1200000 |

1200000 |

Прибыль о производственной деятельности |

9800000 |

9800000 |

Другие доходы |

|

|

Всего доход |

1150000 |

943000 |

Дивиденды и проценты |

600000 |

600000 |

Совокупный доход |

10400000 |

10400000 |

Затраты на выплату процентов по облигациям |

135000 |

135000 |

Облигации. обеспеченные первой закладной |

27000000 |

2700000 |

Прибыль до уплаты федерального подоходного налога |

10265000 |

10265000 |

Резерв для уплаты федерального подоходного налога(13%) |

1334450 |

1334450 |

Годовая чистая прибыль |

8930550 |

8930550 |

Обыкновенные акции в обращении |

1500000 |

1500000 |

Чистый доход на обыкновенную акцию |

5,9 |

5,9 |

Ппд = Вр – Рту; где Вр – выручка от реализации продукции; Рту – торговые и управленческие расходы.

Dc = Ппд + DP; где Ппд – прибыль от производственной деятельности; DP - дивиденды и проценты.

Zo

=

где О – облигации, обеспеченные первой закладной.

П1 = Dс – Zo; где Dс – совокупный доход; Zo - затраты на выплату процентов по облигациям.

R

=

где П1 – прибыль до уплаты федерального подоходного налога.

Пгч = П1 – R; где П1 – прибыль до уплаты федерального подоходного налога; R – резерв для уплаты федерального подоходного налога.

7. Чистый доход на обыкновенную акцию

Dчо

=

где Пгч – годовая чистая прибыль; Ао - обыкновеновенные акции в обращении.

|

Теперь мы подошли к наиболее существенному моменту для многих потенциальных инвесторов - к отчету о прибылях и убытках. Отчет показывает сумму прибыли или убытков компании за год. Некоторые компании публикуют эти данные под названием отчет о доходах.

В то время как баланс дает главную характеристику компании с точки зрения устойчивости ее положения путем отражения ее финансового состояния на определенную дату, отчет о прибылях и убытках может представлять больший интерес для инвесторов, поскольку отражает результаты операционной деятельности компании за целый год. Поэтому отчет о прибылях и убытках является ценным источником информации при прогнозировании деятельности компании в будущем, причем данные за один год являются недостаточными. Гораздо большее значение имеет анализ отчетов за несколько лет. В нашем случае с компанией Русское Золото мы имеем данные за два года.

В отчете о прибылях и убытках сравнивается сумма выручки от продажи товаров и другие виды доходов со всеми затратами и капиталовложениями, осуществленными в процессе функционирования предприятия. В результате компания за год своей деятельности имеет или чистую прибыль, или чистый убыток. Произведенные затраты обычно состоят из себестоимости реализованной продукции, накладных расходов, таких как заработная плата рабочих, управленческого и обслуживающего персонала, аренда, затраты по поставкам сырья и материалов, амортизация, выплата процентов по заемным средствам и налоги.