Коэффициенты капитализации

Рис.6

Рис.6

Таблица 28.

Коэффициенты капитализации |

2001 |

2000 |

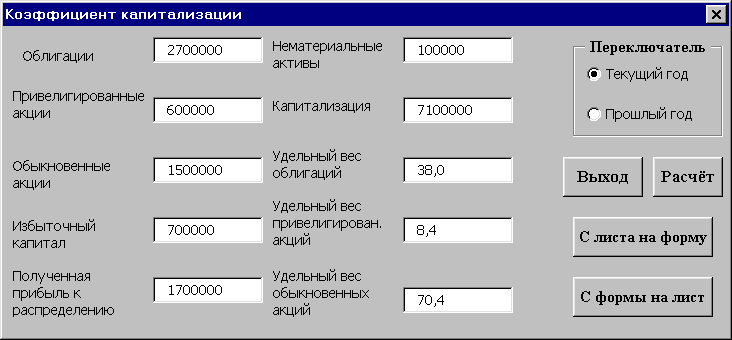

Облигации |

2700000 |

2600000 |

Привилегированные акции |

600000 |

600000 |

Обыкновенные акции |

1500000 |

1500000 |

Избыточный капитал |

700000 |

700000 |

Полученная прибыль к распределению |

1700000 |

1700000 |

Нематериальные активы |

100000 |

100000 |

Капитализация |

7100000 |

7000000 |

Удельный вес облигаций |

38,0 |

37,1 |

Удельный вес привилегированных акций |

8,4 |

8,5 |

Удельный вес обыкновенных акций |

70,4 |

71,4 |

1. Капитализация: К = О + Па + Оа + Киз + Пр - Ан; Где О – облигации; Па – привелигированые акции; Оа – обыкновенные акции; Киз – избыточный капитал; Пр – полученная прибыль к распределению; Ан – нематериальные активы. 2. Удельный вес облигаций:

Оув =

Где О – облигации; К – капитализация.

3. Удельный вес привилегированных акций:

Пув =

Где Па – привилегированные акции; К – капитализация.

4. Удельный вес обыкновенных акций: Оув1 = 100 - Оув2 - Пув; Где Оув2 – удельный вес облигаций; Пув – удельный вес привилегированных акций.

|

Прежде чем вкладывать деньги, Вы захотите узнать соотношение каждого вида ценных бумаг, выпущенных компанией. Это соотношение иногда называют коэффициентом капитализации. Большой удельный вес облигаций иногда уменьшает привлекательность как привилегированных, так и обыкновенных акций, а значительное количество привилегированных акций, в свою очередь, может уменьшить ценность обыкновенных. Главная причина заключается в том, что проценты по облигациям должны быть выплачены до объявления дивидендов по привилегированным акциям, а дивиденды по последним - до выплаты дивидендов по обыкновенным акциям.

Удельный вес облигаций состоит из следующего:

Оув =

где

О - облигации;

К - капитализация.

Капитализация компании Русское Золото состоит из следующего:

К = О + Па + Оа + Киз + Пр - Ан;

где

О - облигации;

Па - привелигированые акции;

Оа - обыкновенные акции;

Киз - избыточный капитал;

Пр - полученная прибыль к распределению;

Ан - нематериальные активы.

Таблица 29.

20. Облигации |

2 700 000 |

22. Приватизированные акции |

600 000 |

23. Обыкновенные акции |

1 500 000 |

24. Избыточный капитал |

700 000 |

25. Полученная прибыль к распределению |

1 700 000 |

Минус: нематериальные активы |

100 000 |

Всего капитализация |

7 100 000 |

Удельный вес привилегированных акций определяется так:

3. Удельный вес привилегированных акций:

Пув =

где

Па - привилегированные акции;

К - капитализация.

Доля обыкновенных акций составит из следующего:

4. Удельный вес обыкновенных акций:

Оув

=

![]()

где

Оа - стоимость обыкновенных акций;

Ки - избыточный капитал;

Пр - полученная прибыль к распределению;

Ан - нематериальные активы.

Как избыточный капитал, так и полученная нераспределенная прибыль представляют дополнительное обеспечение по обыкновенным акциям. Избыточный капитал равен разнице между реально вложенным в предприятие капиталом и суммой, вырученной от продажи акций по биржевому курсу. Полученная прибыль снова капитализируется (превращается в капитал) для расширения деятельности компании. В примере с компанией Русское Золото, мы суммируем стоимость обыкновенных акций (в размере 1 500 000), избыточный капитал (на сумму 700 000) и полученную прибыль (за минусом нематериальных активов в размере 100 000), составляющую 1 600 000. В результате получаем сумму 3 800 000, которую делим на сумму капитализации (в размере 7 100 000), что составит 53,5% - удельный вес обыкновенных акций.

Поскольку Вы располагаете данными за двухгодичный период, то можете провести такие же расчеты и для предыдущего года, что позволит увидеть, выросла или сократилась капитализация компании Русское Золото.