МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ

ДЕПАРТАМЕНТ КАДРОВОЙ ПОЛИТИКИ И ОБРАЗОВАНИЯ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПО ЗЕМЛЕУСТРОЙСТВУ

Учебно-методическое объединение по образованию в области землеустройства и кадастров

КАФЕДРА ИНФОРМАТИКИ

В. А. Кулешов

C. C. Репин

Информационные технологии и объектные модели в финансовом анализе

Москва 2009

УДК 681.3 : 336

ББК 22.18

К 90

Рецензенты: зав. кафедрой «Экономическая кибернетика» ТСХА, доктор экономических наук, профессор, чл.-корр. РАСХН, А. М. Гатаулин; профессор, доктор экономических наук, зам. директора Всероссийского института аграрных проблем и информатики (ВИАПИ), С.Б. Огнивцев.

К 90 |

В. А. Кулешов, С.С. Репин Информационные технологии и объектные модели в финансовом анализе. М.: ГУЗ, 2009. – 50 с.

|

Учебное пособие предназначено для обеспечения практических занятий по курсу:

1. Информационные технологии в экономике.

Учебное пособие составлено на основе материалов изложенных в работах “Информационное обеспечение управленческой деятельности”. В данном методическом пособии обобщен опыт научной работы и преподавания в области применения методологии прикладного системного анализа к проблемам моделирования экономических систем экономики.

Пособие предназначено для студентов старших курсов, обучающихся по специальностям экономического, юридического и инженерно-землеустроительного профиля.

©. Государственный университет по землеустройству, 2009

©. В.А. Кулешов, С.С. Репин, 2009

Оглавление

стр.

Оглавление………………………………………………………………………….4

Введение…………………………………………………………………………… .6

План работы………………………………………………………………………. .7

Баланс……………………………………………………………………………… .8

Актив………………………………………………………………………………9

Оборотный капитал………………………………………………………... 10

Денежные средства

Биржевые ценные бумаги

Счета дебиторов

Товарно-материальные запасы

Основной капитал………………………………………………………….. ..12

Амортизационные отчисления

Предварительная оплата и расходы, отложенные на будущие периоды

Нематериальные активы

Пассив………… ………………………………………………………………. ….15

Краткосрочные обязательства…………………………………………….....15

Расчёты с поставщиками и разными кредиторами

Задолженность по кредитам банка или других предприятий

Задолженность по издержкам к оплате Задолженность перед Федеральным бюджетом

Долгосрочные обязательства………………………………………………....17

Акционерный капитал………………………………………………………… 17

Акции

Привилегированные акции

Обыкновенные акции

Избыточный капитал

Полученная прибыль к распределению

Чистый оборотный капитал…………………………………………………. 20

Отношение оборотного капитала (текущие активы) к краткосрочным обязательствам (текущие пассивы)

Ликвидные активы…………………………………………………………… .22

Оборачиваемость товарных запасов……………………………………… .. 23

Балансовая стоимость ценных бумаг……………………………………..… 25

Чистая номинальная стоимость активов в расчёте на облигацию

Чистая номинальная стоимость активов в расчёте на привилегированную акцию

Чистая номинальная стоимость активов в расчёте на обыкновенную акцию

Коэффициент капитализации……………………………………………… 30

Отчёт о прибылях и убытках…………………………………………….… 33

Выручка от реализации продукции ( чистый объем продаж)

Себестоимость реализованной продукции и экономические расходы

Амортизация

Торговые и управленческие расходы

Затраты на выплату процентов по облигациям

Федеральный подоходный налог

Чистая прибыль

Анализ отчёта о прибылях и убытках……………………………… …… 36

Показатель покрытия процента

Показатель покрытия дивидендов по привилегированным акциям

Отчёт о полученной прибыли к распределению……………………… ..39

Отчёт о фондах и их использовании…………………………………..… 41

Движение денежной наличности (движение ликвидности)

Анализ отчёта о фондах и их использовании…………………………… 43

Прибыль на акционерный капитал

Анализ динамики показателей за длительный период……………...… 46

Приложение…………………………………………………………….… … 47

Введение

Курс «Информационные технологии в экономике» читается на старших курсах и опирается на знания, приобретённые студентом на младших и средних курсах в процессе изучения информатики, математических и технических дисциплин, экономики и управления.

Принятая нами структура курса позволит студентам активнее использовать средства компьютерной техники по окончании университета. Обучение производится на персональных компьютерах в специализированных классах.

В процессе обучения, студент выполняет упражнения по всем темам с оформлением отчёта.

Целью курса является обучение студентов применению новых информационных технологий в управлении. Студенты, ранее уже получившие основы званий, как в области теории управления, так и в области применения информационных технологий на базе персонального компьютера и программных продуктов типа Office, обучаются решению конкретных задач управления при поддержке тех методов и инструментов, которые они освоили, изучая другой предмет – информатику.

Содержание курса направлено на усвоение методологических основ системного анализа и, вырабатываемое на этой базе, умение применять эти знания к решению конкретных задач экономики и управления, но инструментами, которые непосредственно к управлению не относятся, а составляют аппарат информатики и информационных технологий.

Основные разделы курса:

- обеспечение решения задач структурирования управленческой информации на базе понятия системы, как объекта управления, отношений между её подсистемами и надсистемой, как средой, где функционирует объект управления, и от состояния которой могут зависеть принимаемые управленческие решения;

обеспечение решения задач программирования объекта управления в среде (Office 2000), позволяет отображать объект управления в целом; осуществлять доступ к различным подсистемам объекта;

обеспечение понимания студентом различий в роли прямых и обратных связей в системе управления, выработку умений в использовании потенциала обратных связей для решения конкретных управленческих задач в системе;

в рамках курсового проекта каждый студент получает возможность решать актуальные управленческие задачи в рамках объекта управления конкретной специализации и в рамках возможной своей конкретной роли в организационной структуре объекта.

Ожидаемые результаты. Курс носит интеграционный характер, он находится между двумя различными профильными для Вуза дисциплинами и направлен на развитие у студента умений решать практические задачи, используя современные компьютерные технологии. Курс нацелен на формирование у студента перечисленных ниже знаний, умений и навыков, понятий.

Что именно должен освоить студент:

знать фундаментальные положения прикладного системного анализа, знать отличительные особенности системного подхода к решению управленческих задач;

знать основные методологические направления, в рамках которых формируются и решаются управленческие задачи;

знать реальную цену информации на рынке, знать какая информация ему нужна и где её получить или купить, чтобы управляющее решение достигло поставленной цели;

уметь относить управленческую задачу к одному из трёх этапов: принятие решения, исполнение решения, контроль за результатами, выполнение этого решения и за его последствиями;

уметь сформировать управленческую задачу на языке, понятному компьютере, выбрать такой программный продукт, на котором задача может быть решена и воспользоваться ресурсами выбранного программного продукта для её решения;

понимать системный характер управленческих решений, оценивать возможные результаты действия обратных связей в системе, как реакцию системы на конкретное управленческое решение;

понимать необходимость применения (компьютеризированных) информационных технологий в избранной им специальности, чтобы управляющие решения достигали поставленных целей.

Образовательная технология курса. Основой образовательной технологии курса является сочетание знаний в объёме лекционного курса и работы студента на компьютере с универсальными и специальными программными продуктами для закрепления этих знаний.

Универсальные программные продукты позволяют программировать те модели, алгоритмы

и формулы, с которыми студент познакомился, прослушав очередную лекцию. Для этого на лекции ставится задача, указываются источники исходных данных. Этим достигается понимание того, что приобретённые знания отражают реальность. Без этого трудно достигнуть заинтересованности в приобретении знаний.

План работы

Успех в современном бизнесе и менеджменте во многом опирается на оперативный анализ экономической ситуации и выбор оптимального решения из возможных альтернатив. Одним из современных компьютерных средств для решения подобных задач являются программы Microsoft Office и язык программирования Visual Basic for Application (VBA).

Цель:

a) Прогнозирование стоимости фирмы на базе финансового анализа её деятельности за несколько лет.

b) Сопоставление альтернативных вариантов вложения средств в коммерческие предприятия различного профиля и специализации на модели.

c) Аудит фирм на модели.

Содержание работы:

a) Сбор данных о финансовой деятельности коммерческой фирмы за несколько лет.

b) Создание базы для этих данных с использованием продукта "Excel" или "Access".

c) Разработка программы на Visual Basic под цели a), b), c).

Задачи:

а) Совершенствовать уровень своей подготовки по применению методов системного анализа в экономике.

в) Уровень подготовки по применению технических средств и основанных на них информационных технологий для решения экономических и управленческих задач применительно к экономическим объектам.

с) Умение работать с экономической информацией, собирать её и анализировать.

Ожидаемые результаты:

Оценка стоимости конкретной фирмы на основе информации об её годовом балансе и о соотношении между собой отдельных статей баланса.

Оценка экономической динамики конкретной коммерческой фирмы на рынке.

Оценка инвестиционной привлекательности конкретной коммерческой фирмы

разрабатываемая студентом модель финансовой деятельности фирм (различной специализации и роли на рынке), способная к сопоставлению экономических объектов и их сравнительной оценке.

Вы познакомитесь с показателями, содержащимися в отчетах коммерческих фирм. Отчет о прибылях и убытках показывает, насколько успешной была деятельность компании в отчетном году по сравнению с прошлым, получила ли компания прибыль или несет убытки и в каком размере.

Баланс, в свою очередь, отражает финансовое состояние компании на определенную дату: какие хозяйственные средства имеет компания в своем распоряжении и какова ее задолженность перед другими компаниями.

Возьмём небольшой, довольно простой баланс фирмы, который будет моделью доступного для нашего понимания отчёта. Назовём эту компанию «Золото России» и будем использовать её отчётные данные на протяжении всей работы.

Баланс

Вначале познакомимся с обычным балансом, рассмотрим, как он составляется. Затем перейдем к отчету о прибылях и убытках и отчету о полученном доходе. За этим следует глава об источниках и использовании фондов.

Балансовый отчет отражает финансовое состояние компании на определенный день (31 декабря 2001) таким образом, как если бы деятельность компании остановилась в этот момент. Балансовый отчет компании включает в себя не только этот год, но и предыдущий, что позволяет сравнить положение дел компании за два года. Мы вернемся к этому несколько позже.

Баланс делится на две части: слева показан актив, с правой стороны отражается пассив и акционерный капитал. Обе части всегда сбалансированы. Но может ли реально «разбалансироваться» баланс? Только в одном случае: если расходы фирмы превышают её доход. Тогда механизм компенсации расходов фирмы из её доходов не сработает. И такие неприятные моменты могут возникнуть у любой фирмы в течение года (между двумя последовательными датами подведения баланса). Существенно то, чтобы суммарные доходы за отчётный период превышали суммарные расходы.

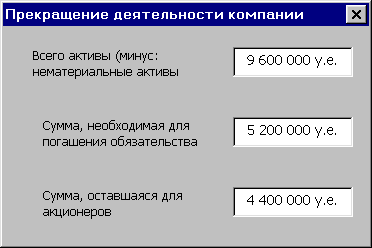

Под акционерным капиталом показана сумма, которую разделили бы акционеры в случае ликвидации компании по ее балансовой стоимости.

П редположим,

что компания прекращает свою деятельность

на дату балансового отчета. Если это

произойдет, то первая небольшая таблица

покажет, на какую сумму могут рассчитывать

акционеры согласно их вкладу в

деятельность

редположим,

что компания прекращает свою деятельность

на дату балансового отчета. Если это

произойдет, то первая небольшая таблица

покажет, на какую сумму могут рассчитывать

акционеры согласно их вкладу в

деятельность

компании.

Рис. 1

После того, как мы познакомились с балансом в целом, перейдем к рассмотрению каждой его части отдельно. Рассмотрим последовательно каждую статью баланса и обсудим, как она составляется. После этого мы объясним, что означают статьи и как они действуют.

Рис.2

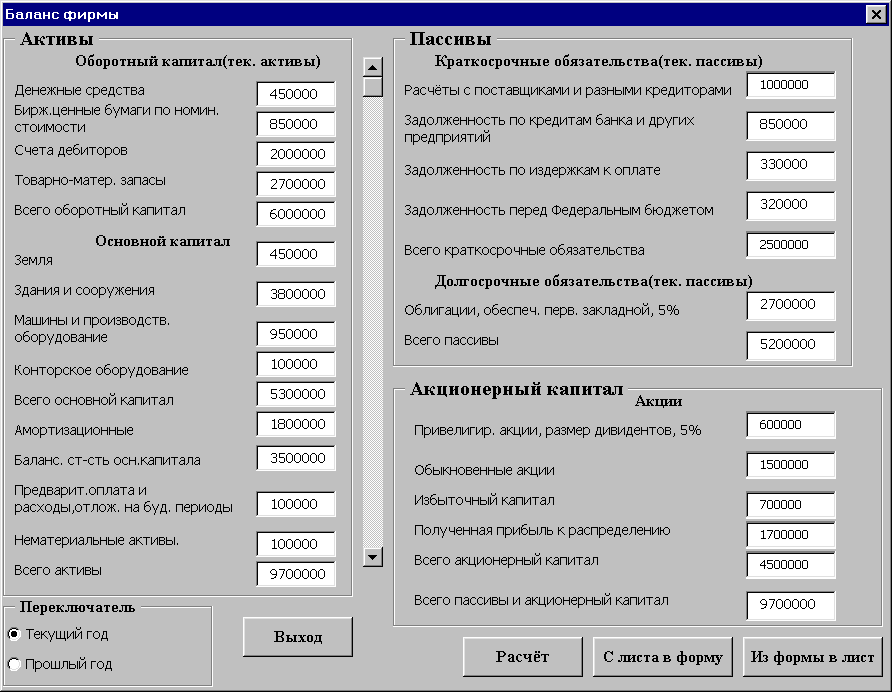

Актив

Таблица 1.

Активы |

2001 |

2000 |

Оборотный капитал (текущие активы) |

|

|

1. Денежные средства |

450000 |

300000 |

2. Биржевые ценные бумаги по номинальной стоимости |

850000 |

460000 |

3. Счета дебиторов |

2000000 |

1900000 |

4. Товарно-материальные запасы |

2700000 |

3000000 |

5. Всего оборотный капитал |

6000000 |

5660000 |

Основной капитал (недвижимость, основные производственные средства и оборудование) |

|

|

6. Земля |

450000 |

450000 |

7. Здания и сооружения |

3800000 |

3600000 |

8. Машины и производственное оборудование |

950000 |

850000 |

9. Конторское оборудование |

100000 |

95000 |

. Всего основной капитал |

5300000 |

4995000 |

10. Амортизационные отчисления |

1800000 |

1500000 |

11. Балансовая стоимость основного капитала |

3500000 |

3495000 |

12. Предварительная оплата и расходы, отложенные на будущие периоды |

100000 |

90000 |

13. Нематериальные активы |

100000 |

100000 |

14. Всего активы |

9700000 |

9345000 |