18. Финансовые риски: сущность и виды, методы их оценки.

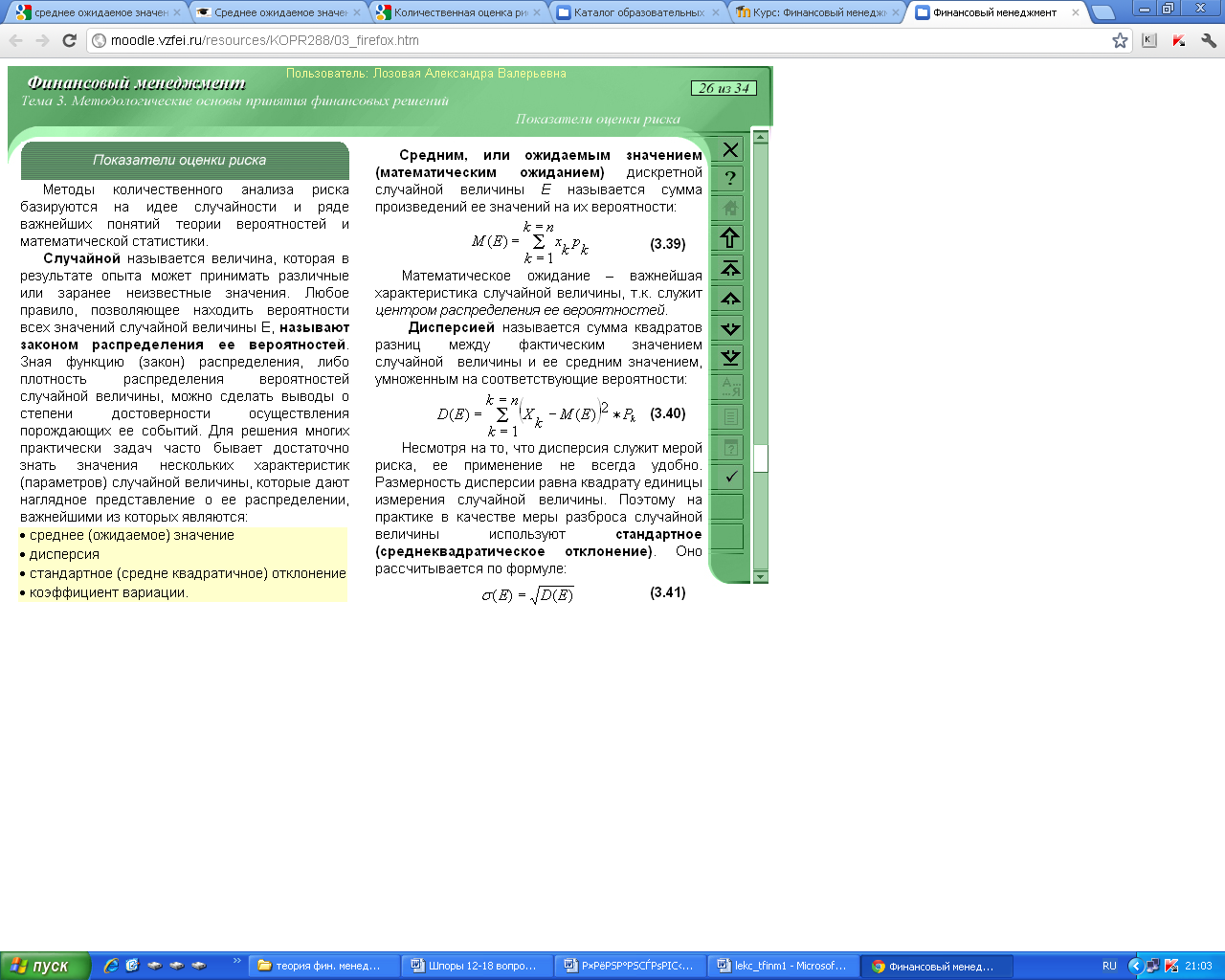

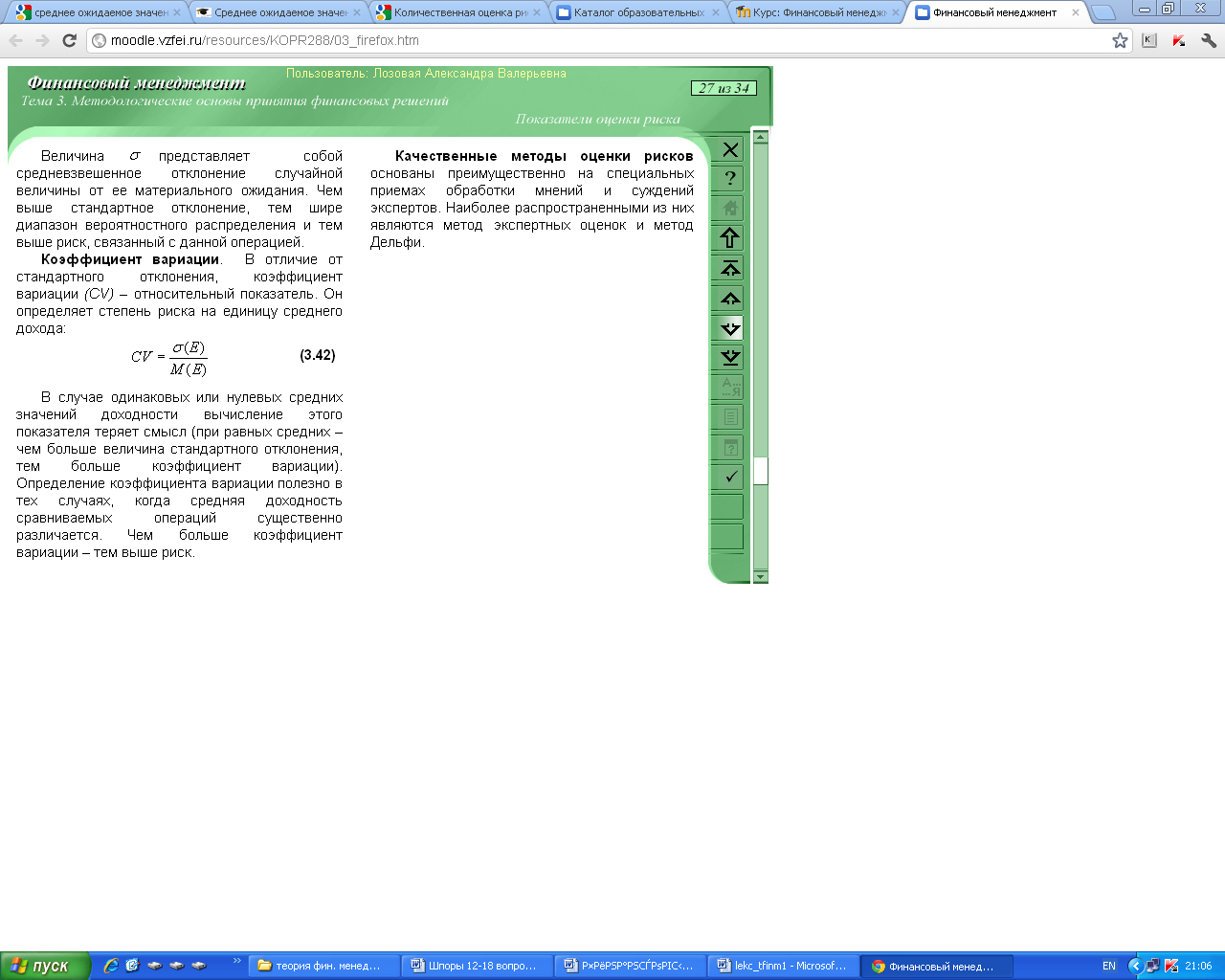

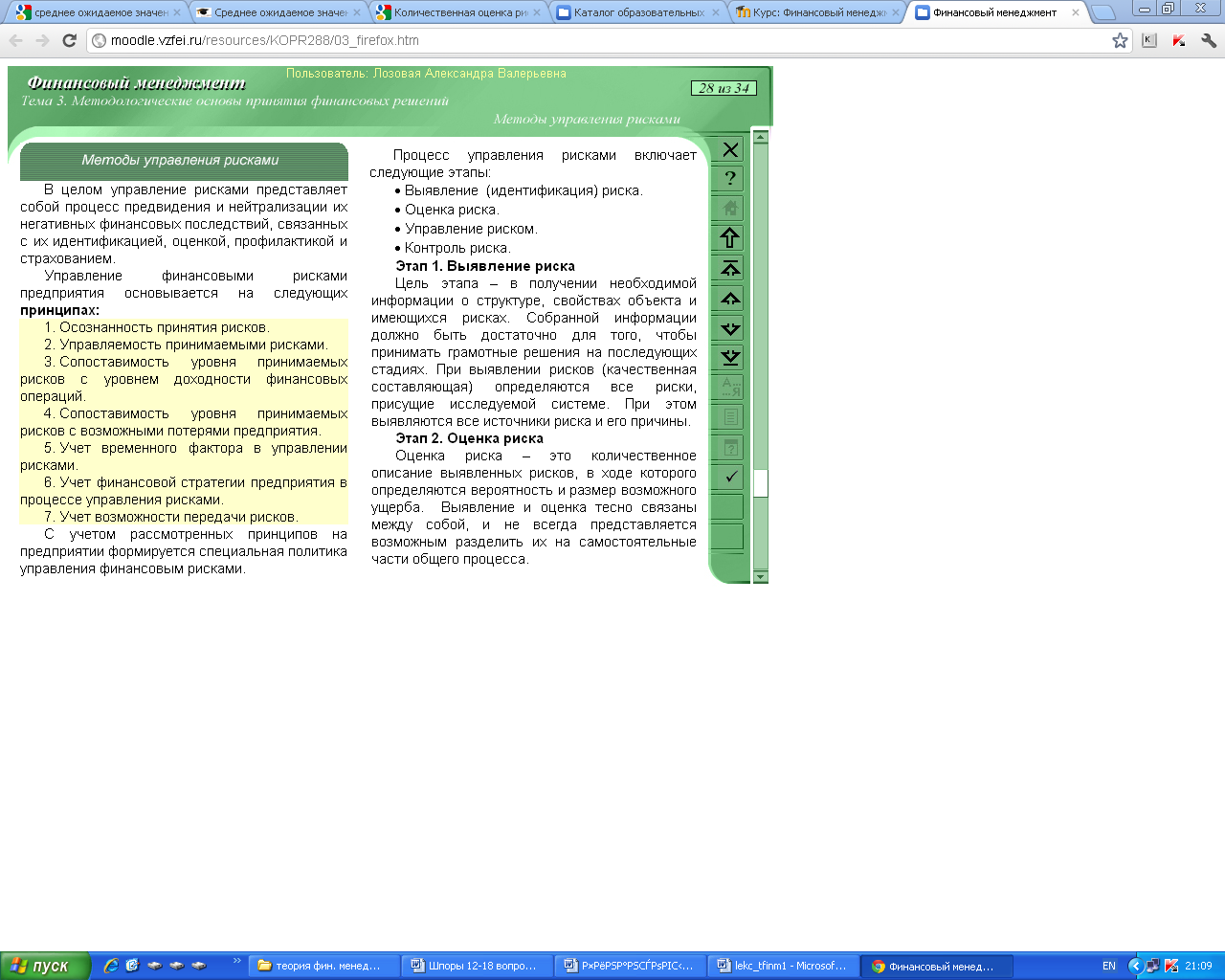

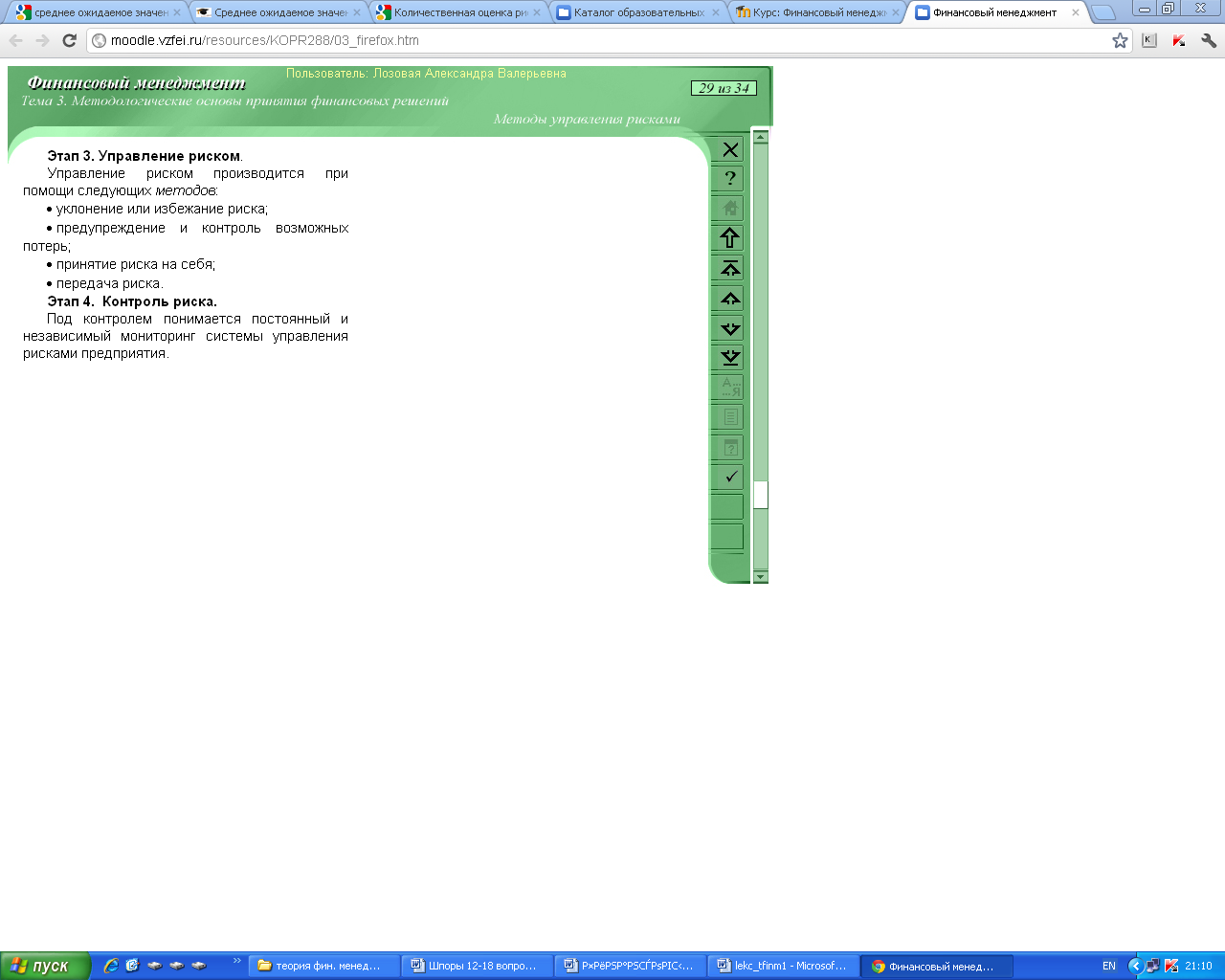

Риск – неопределенность, которую можно измерить с помощью каких-либо показателей. Риск в общем виде – это оцененная в любом виде неопределенность. Риски устранить невозможно. «Риск-менеджмент» минимизирует риск. Риски: - чистые (только убытки); - финансовые. Существуют принципиальные отличия между чистыми и финансовыми рисками. В случае возникновения чистых рисков предприятие получает убытки. Результатом финансового риска могут быть: убыток, прибыль, нулевой результат. Финансовые риски – это риски, связанные с вероятностью потерь финансовых ресурсов. Причины рисков: 1 гр.: Риски, связанные с покупательной способностью денег. Курсы валют плавающие, до 1972 г. «Золотой стандарт». - Инфляционный риск (снижение покупательной способности денег); естественная инфляция. - Дефляционный риск – связан с покупательной способностью (явление, обратное инфляции); - Валютные риски (девальвация); - Риск ликвидности возникает по ценным бумагам (фондовый рынок не стабилен). 2 гр. Инвестиционные риски. - Риск упущенной выгоды; - Риск снижения доходности; - Риск прямых финансовых потерь (кредитный, биржевой, риск банкротства). 3 гр. Системный - связан с изм. цен на акции, их доходностью, текущим и ожидаемым % по облигациям, ожидаемыми размерами дивиденда и доп.прибылью, вызванными общерын. Колебаниями Несистемный - не зависит от состояния рынка и является спецификой конкр. предприятия, банка. Методы оценки рисков: 1) Статистические – опр. вероятности возникновения потерь на основе стат. данных пред. периода. установление зоны риска, коэффициента риска; 2) Метод экспертных оценок – комплекс логических и математико-статистических методов и процедур по обработке результатов опроса группы экспертов. Возможность использования интуиции, жизненного опыта. В случае недостатка или отсутствия информации; 3) Аналитические методы – на основе матем. моделей, используются для анализа риска инвестиционных проектов. Нейтрализовать риск: 1)Уклонение от риска; 2)Принятие риска на себя; 3)Передача риска на 3 лица (страхование); 4)Диверсификация (заниматься разными видами деятельности); 5) Разработка внутренних нормативов (брать/давать в долг не больше к-л суммы); 6)Сбор и анализ фин-эк.информации

19. Характеристика внешних источников финансирования хозяйственной деятельности предприятия. Основные принципы привлечения средств из внешних источников.

Для развития предприятия требуются дополнительные финансовые ресурсы, которые могут быть привлечены из различных источников. Акция – эмиссионная долевая цб, закрепляющая права ее владельца на получение части прибыли АО в виде дивидендов, на участие в управлении АО и на часть имущества, остающегося после его ликвидации. В РФ – бездокументарная форма. Привилегированная акция дает преимущественное право на получение дивиденда, независимо от итогов хоз. деятельности. Размер минимального объема дивидендов фиксируется в Уставе общества. Преимущественное право на часть ликвидационной стоимости после расчетов с кредиторами. Эмиссии обыкновенных акций имеет следующие преимущества: + этот источник не предполагает обязательных выплат, решение о дивидендах принимается советом директоров и утверждается общим собранием акционеров; + акции не имеют фиксированной даты погашения — это постоянный капитал, который не подлежит «возврату» или погашению;

К общим недостаткам следует отнести: - возможность потери контроля над предприятием; - более высокая стоимость привлеченного капитала по сравнению с другими источниками; Облигации – ценная бумага, свидетельствующая о том, что ее держатель предоставил заем эмитенту этой бумаги. «+» не ведет к смене собственника, больше возможности привлечения денег (инвестор дает деньги временно), менее рисковые ц.б.; «-» доходы выплат в первую очередь не зависимо от финансового состояния компании, должны быть выкуплены. Заемные средства, Кредиты «+» неограниченность привлечения ресурсов, возможность маневра финансовыми ресурсами; «-» зависимость от 3-их лиц(банкиров, участников фондового рынка), снижение уровня финансовой устойчивости за счет увеличения доли заемного капитала, снижение величины чистой прибыли за счет выплаты %. Финансовый лизинг – аренда основных средств (движимого и недвижимого имущества) с последующим его приобретением или когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это, по лизингу начинают платить после его эксплуатации. Используют при недостатке собственных средств для реальных инвестиций, а так же при капвложениях в объекты с небольшим сроком эксплуатации или с высокой степенью изменяемости технологий. Кредит – это заем в денежной или товарной форме на условиях возвратности и платности. 2 формы – банковский и коммерческий. При коммерческом кредите предприниматели кредитуют друг друга при покупке и продаже товара. Преимущества: фиксир. стоимость и срок, обеспечивает определенность при планировании ДП; плата за пользование вычитается из налогообл. базы, снижает стоимость привлекаемого источника; не предполагается вмешательство и получение прав на управление. Недостатки: обязательность выплат независимо от получ. результата, увеличение фин. риска, возможные требования к обеспечению, ограничение по срокам использования и объемов привлечения. Основные принципы политики привлечения средств из внешних источников – определение потребности предприятия в заемных средствах, определение вида заемных средств, способов привлечения заемных средств; оценка кредитоспособности предприятия; расчет эффективности привлечения займов, пр.