Построить матрицу парных коэффициентов корреляции. Проверить наличие мультиколлинеарности. Обосновать отбор факторов в модель

В таблице 2 представлена матрица коэффициентов парной корреляции для всех переменных, участвующих в рассмотрении. Матрица получена с помощью инструмента Корреляция из пакета Анализ данных в Excel.

Таблица 2. Матрица коэффициентов парной корреляции

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

Y |

1 |

|

|

|

|

|

|

X1 |

0,995634 |

1 |

|

|

|

|

|

X2 |

0,996949 |

0,994947 |

1 |

|

|

|

|

X3 |

-0,25446 |

-0,27074 |

-0,26264 |

1 |

|

|

|

X4 |

0,12291 |

0,07251 |

0,107572 |

0,248622 |

1 |

|

|

X5 |

0,222946 |

0,166919 |

0,219914 |

-0,07573 |

0,671386 |

1 |

|

X6 |

0,067685 |

-0,00273 |

0,041955 |

-0,28755 |

0,366382 |

0,600899 |

1 |

Визуальный анализ матрицы позволяет установить:

У имеет довольно высокие парные корреляции с переменными Х1, Х2 (>0,5) и низкие с переменными Х3,Х4,Х5,Х6 (<0,5);

Переменные анализа Х1, Х2 демонстрируют довольно высокие парные корреляции, что обуславливает необходимость проверки факторов на наличие между ними мультиколлинеарности. Тем более, что одним из условий классической регрессионной модели является предположение о независимости объясняющих переменных.

Для выявления мультиколлинеарности факторов выполним тест Фаррара-Глоубера по факторам Х1,Х2,Х3,Х4,Х5,Х6.

Проверка теста Фаррара-Глоубера на мультиколлинеарность факторов включает несколько этапов.

Проверка наличия мультиколлинеарности всего массива переменных.

Одним из условий классической регрессионной модели является предположение о независимости объясняющих переменных. Для выявления мультиколлинеарности между факторами вычисляется матрица межфакторных корреляций R с помощью Пакета анализа данных (таблица 3).

Таблица 3. Матрица межфакторных корреляций R

|

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X1 |

1 |

0,994947 |

-0,27074 |

0,07251 |

0,166919 |

-0,00273 |

X2 |

0,994947 |

1 |

-0,26264 |

0,107572 |

0,219914 |

0,041955 |

X3 |

-0,27074 |

-0,26264 |

1 |

0,248622 |

-0,07573 |

-0,28755 |

X4 |

0,07251 |

0,107572 |

0,248622 |

1 |

0,671386 |

0,366382 |

X5 |

0,166919 |

0,219914 |

-0,07573 |

0,671386 |

1 |

0,600899 |

X6 |

-0,00273 |

0,041955 |

-0,28755 |

0,366382 |

0,600899 |

1 |

Между факторами Х1 и Х2, Х5 и Х4, Х6 и Х5 наблюдается сильная зависимость (>0,5).

Определитель det (R) = 0,001488 вычисляется с помощью функции МОПРЕД. Определитель матрицы R стремится к нулю, что позволяет сделать предположение об общей мультиколлинеарности факторов.

Проверка наличия мультиколлинеарности каждой переменной с другими переменными:

Вычислим обратную матрицу R-1 с помощью функции Excel МОБР (таблица 4):

Таблица 4. Обратная матрица R-1

|

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X1 |

150,1209 |

-149,95 |

3,415228 |

-1,70527 |

6,775768 |

4,236465 |

X2 |

-149,95 |

150,9583 |

-3,00988 |

1,591549 |

-7,10952 |

-3,91954 |

X3 |

3,415228 |

-3,00988 |

1,541199 |

-0,76909 |

0,325241 |

0,665121 |

X4 |

-1,70527 |

1,591549 |

-0,76909 |

2,218969 |

-1,4854 |

-0,213 |

X5 |

6,775768 |

-7,10952 |

0,325241 |

-1,4854 |

2,943718 |

-0,81434 |

X6 |

4,236465 |

-3,91954 |

0,665121 |

-0,213 |

-0,81434 |

1,934647 |

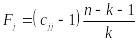

Вычисление F-критериев

,

где

,

где

–

диагональные элементы матрицы

–

диагональные элементы матрицы

,

n=17,

k

= 6 (таблица 5).

,

n=17,

k

= 6 (таблица 5).

Таблица 5. Значения F-критериев

F1 (Х1) |

F2 (Х2) |

F3 (Х3) |

F4 (Х4) |

F5 (Х5) |

F6 (Х6) |

89,29396 |

89,79536 |

0,324071 |

0,729921 |

1,163903 |

0,559669 |

Фактические значения F-критериев сравниваются с табличным значением Fтабл= 3,21 (FРАСПОБР(0,05;6;10)) при 1= 6 и 2 = n - k – 1=17-6-1=10 степенях свободы и уровне значимости α=0,05, где k – количество факторов.

Значения F-критериев для факторов Х1 и Х2 больше табличного, что свидетельствует о наличии мультиколлинеарности между данными факторами. Меньше всего влияет на общую мультиколлинеарность факторов фактор Х3.

Проверка наличия мультиколлинеарности каждой пары переменных

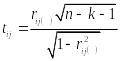

Вычислим частные коэффициенты корреляции по формуле

,

где

,

где

–

элементы матрицы

(таблица

6)

–

элементы матрицы

(таблица

6)

Таблица

6. Матрица

коэффициентов частных корреляций![]()

|

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X1 |

|

|

|

|

|

|

X2 |

0,996086 |

|

|

|

|

|

X3 |

-0,22453 |

0,197329 |

|

|

|

|

X4 |

0,093432 |

-0,08696 |

0,415882 |

|

|

|

X5 |

-0,32232 |

0,337259 |

-0,1527 |

0,581191 |

|

|

X6 |

-0,24859 |

0,229354 |

-0,38519 |

0,102801 |

0,341239 |

|

Вычисление t-критериев по формуле

(таблица

7)

(таблица

7)

n - число данных = 17

K - число факторов = 6

Таблица 7. t-критерии для коэффициентов частной корреляции

|

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X1 |

|

|

|

|

|

|

X2 |

35,6355 |

|

|

|

|

|

X3 |

-0,72862 |

0,636526 |

|

|

|

|

X4 |

0,296756 |

-0,27604 |

1,446126 |

|

|

|

X5 |

-1,07674 |

1,13288 |

-0,4886 |

2,258495 |

|

|

X6 |

-0,81158 |

0,745143 |

-1,31991 |

0,326817 |

1,147999 |

|

tтабл = СТЬЮДРАСПОБР(0,05;10) = 2,23

Фактические значения t-критериев сравниваются с табличным значением при степенях свободы n-k-1 = 17-6-1=10 и уровне значимости α=0,05;

t21 > tтабл

t54 > tтабл

Из таблиц 6 и 7 видно, что две пары факторов X1 и Х2, Х4 и Х5 имеют высокую статистически значимую частную корреляцию, то есть являются мультиколлинеарными. Для того чтобы избавиться от мультиколлинеарности, можно исключить одну из переменных коллинеарной пары. В паре Х1 и Х2 оставляем Х2, в паре Х4 и Х5 оставляем Х5.

Таким образом, в результате проверки теста Фаррара-Глоубера остаются факторы: Х2, Х3, Х5, Х6.

Завершая процедуры корреляционного анализа, целесообразно посмотреть частные корреляции выбранных факторов с результатом Y.

Построим матрицу парных коэффициентов корреляции, исходя из данных таблицы 8.

Таблица 8. Данные выпуска продукции с отобранными факторами Х2, Х3, Х5, Х6.

№ наблю-дения |

Y |

X2 |

X3 |

X5 |

X6 |

1 |

32900 |

16144 |

39,5 |

3,2 |

36354 |

2 |

203456 |

336472 |

46,4 |

20,4 |

23486 |

3 |

41138 |

39208 |

43,7 |

9,5 |

20866 |

4 |

57342 |

63273 |

35,7 |

34,7 |

47318 |

5 |

27294 |

31271 |

41,8 |

17,9 |

17230 |

6 |

94552 |

86129 |

49,8 |

12,1 |

19025 |

7 |

28507 |

48461 |

44,1 |

18,9 |

18262 |

8 |

97788 |

138657 |

48,1 |

12,2 |

23360 |

9 |

101734 |

127570 |

47,6 |

8,1 |

15223 |

10 |

175322 |

208900 |

58,6 |

29,7 |

32920 |

11 |

2894 |

6922 |

70,4 |

5,3 |

5291 |

12 |

16649 |

8228 |

37,5 |

5,6 |

23125 |

13 |

19216 |

18894 |

62 |

12,3 |

20848 |

14 |

23684 |

27486 |

34,4 |

3,2 |

6713 |

15 |

1237132 |

1974472 |

35,4 |

19 |

22581 |

16 |

88569 |

162229 |

40,8 |

19,3 |

20522 |

17 |

162216 |

128731 |

48,1 |

12,4 |

26396 |

В последнем столбце таблицы 9 представлены значения t-критерия для столбца У.

Таблица 9. Матрица коэффициентов частной корреляции с результатом Y

|

Y |

X2 |

X3 |

X5 |

X6 |

t критерий (tтабл(0,05;11)= 2,200985 |

Y |

1 |

0,996949 |

-0,25446 |

0,222946 |

0,067685 |

|

X2 |

0,996949 |

1 |

-0,26264 |

0,219914 |

0,041955 |

44,31676 |

X3 |

-0,25446 |

-0,26264 |

1 |

-0,07573 |

-0,28755 |

0,916144 |

X5 |

0,222946 |

0,219914 |

-0,07573 |

1 |

0,600899 |

-0,88721 |

X6 |

0,067685 |

0,041955 |

-0,28755 |

0,600899 |

1 |

1,645749 |

Из таблицы 9 видно, что переменная Y имеет высокую и одновременно статистически значимую частную корреляцию с фактором Х2.