Страхование

1. Экономическая сущность страхования и его функции.

Страхование - это экономические отношения по созданию специальных денежных фондов из взносов физических и юридических лиц и последующему использованию этих фондов для возмещения тем же или другим лицам ущерба (вреда) при наступлении различных неблагоприятных событий в их жизни и деятельности, а также для выплат в иных, определенных договором или законом случаях.

Страхование также можно определить как особый вид экономической деятельности, связанный с перераспределением риска нанесения ущерба имущественным интересам среди участников страхования (страхователей). Минимизация ущерба.

С экономической точки зрения страхование представляет собой перераспределение денежных средств. Особенности такого перераспределения:

1) перераспределительные отношения возникают в связи с наличием для участников страховых отношений определенной вероятности наступления случайного события, по поводу которого производится страхование, т.е. они носят рисковый характер;

2) перераспределение средств ограничивается в основном лицами, принимающими участие в страховании, т.е. она носит замкнутый характер;

3) перераспределение основывается на том, что количество лиц, вносящих денежные средства в страховые фонды, превышает количество лиц, в пользу которых осуществляется использование средств страховых фондов;

4) страхование предусматривает перераспределение ущерба как между территориальными единицами, так и во времени.

Страхование как экономическая категория- это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектам хозяйствования.

Как финансовая категория страхование выражает свою сущность прежде всего через страхование финансовых рисков: предпринимательских, коммерческих, биржевых, валютных, банковских, кредитных.

Функции страхования:

1) формирование специализированного страхового фонда денежных средств- формируется как в обязательном, так и в добровольном порядке. Способствует решению проблемы инвестиций временно свободных денежных средств.

2) возмещение ущерба и личное материальное обеспечение граждан- осуществляется в рамках договором страхования.

3) предупреждение страхового случая и минимизация ущерба- различные меры по недопущению или уменьшению негативных последствий страховых случаев и т.д. (превентивные меры).

4) функция институционального инвестора- использование средств страховых резервов для осуществления операций инвестирования.

2. Основы построения страховых тарифов. Состав и структура страхового тарифа по рисковым видам страхования.

Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования. Таким образом, на основе страхового тарифа определяются страховые платежи, которые формируют страховой фонд. Тарифная политика – это целенаправленная деятельность страховщика по установлению и разработке страховых тарифов для удовлетворения интересов страхователей и безубыточности страховых операций.

Тарифы строятся не произвольно, а на основе определенных исторически сложившихся принципов. Существует пять принципов построения тарифов (тарифной политики):

1) Эквивалентность страховых отношений сторон: тариф должен максимально соответствовать вероятности ущерба. Это обеспечивает возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которых строились страховые тарифы. Принцип эквивалентности соответствует перераспределительной сущности страхования.

2) Доступность страховых тарифов для широкого круга страхователей: чрезмерно высокие тарифные ставки становятся тормозом на пути развития страхования. Доступность тарифных ставок напрямую зависит от числа страхователей и количества застрахованных объектов – чем больше число страхователей и количество застрахованных объектов, тем ниже страховой тариф.

3) Стабильность размеров страховых тарифов на протяжении длительного времени: неизменные в течение нескольких лет тарифные ставки укрепляют уверенность страхователей в надежности страховщика.

4) Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки. Этот принцип является приоритетным в деятельности страховщика. Действительно, чем шире объем страховой ответственности, тем больше страхование соответствует потребностям страхователя. Это расширение возможно при снижении убыточности и неизменных тарифах.

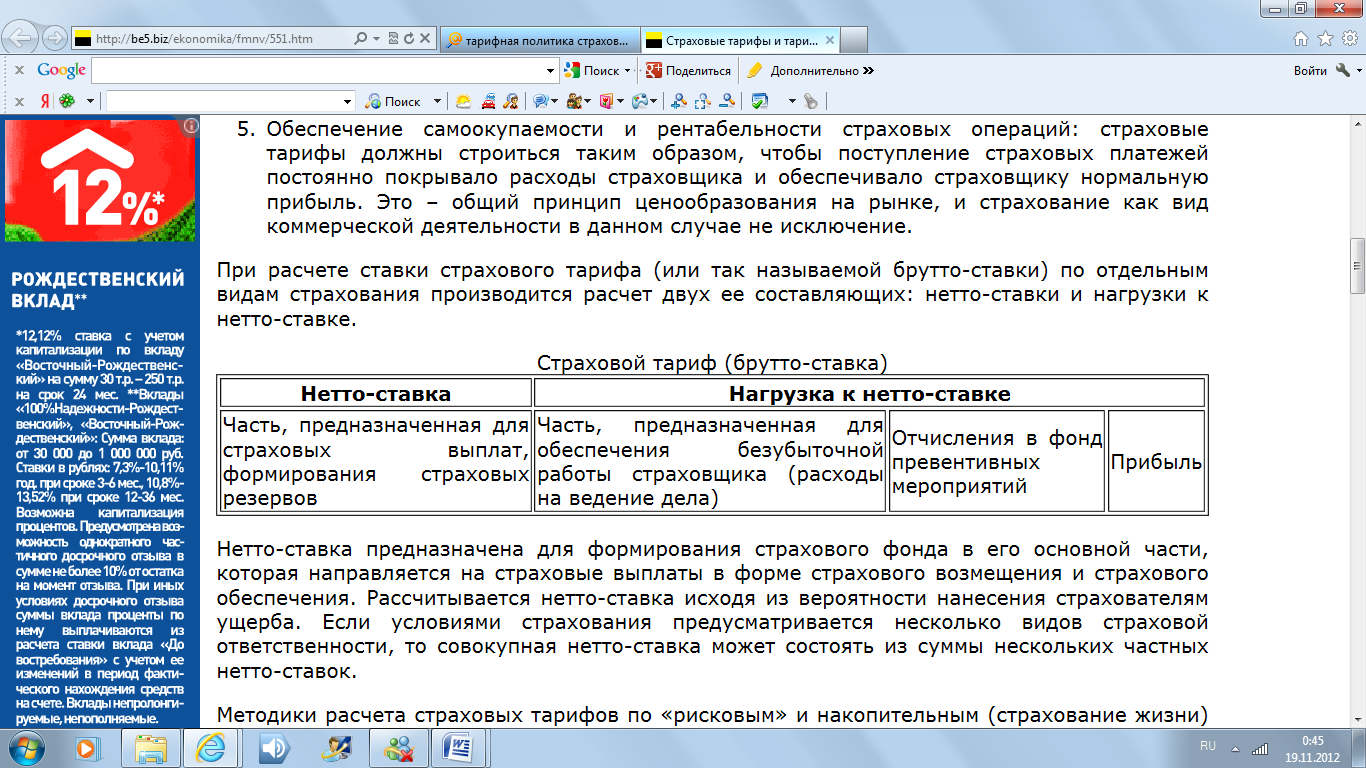

5) Обеспечение самоокупаемости и рентабельности страховых операций: страховые тарифы должны строиться таким образом, чтобы поступление страховых платежей постоянно покрывало расходы страховщика и обеспечивало страховщику нормальную прибыль.

При расчете ставки страхового тарифа (или так называемой брутто-ставки) по отдельным видам страхования производится расчет двух ее составляющих: нетто-ставки и нагрузки к нетто-ставке.

Нетто-ставка предназначена для формирования страхового фонда в его основной части, которая направляется на страховые выплаты в форме страхового возмещения и страхового обеспечения. Рассчитывается нетто-ставка исходя из вероятности нанесения страхователям ущерба. Если условиями страхования предусматривается несколько видов страховой ответственности, то совокупная нетто-ставка может состоять из суммы нескольких частных нетто-ставок.

Страховые тарифы рассчитываются по каждому виду и варианту страхования. Они зависят от объема страховой ответственности страховщика:

- набора рисков, на случай наступления которых проводится страхование;

- установленного размера страховых выплат по каждому из них.

Изменение (расширение или ограничение) объема страховой ответственности страховщика приводит к изменению страховых тарифов, при этом при увеличении количества рисков, принимаемых на себя страховщиком, повышается страховой тариф.

Нагрузка к нетто-ставке составляет меньшую часть брутто-ставки. В зависимости от формы и вида страхования она колеблется от 9 до 40%. Нагрузка к нетто-ставке включает следующие накладные расходы страховщика:

- оплату труда штатных и нештатных работников страховой организации;

- аренду помещения;

- плату за электроэнергию, отопление, водоснабжение, почтово-телеграфные, телефонные расходы;

- командировочные расходы;

- другие расходы компании, связанные с выполнением ею своей деятельности;

- отчисления в фонд превентивных (предупредительных) мероприятий;

- прибыль компании.

По рисковым видам cтрахования за основу нетто-ставки принимается убыточность страховой суммы – экономический показатель, который рассчитывается на основании статистических данных и характеризует соотношение между выплачиваемым страховым возмещением и страховой суммой всех застрахованных объектов. Он отражает долю совокупной страховой суммы, которая выбывает из страхового портфеля при наступлении страхового события, и позволяет сопоставить расходы на выплату с объемом принятой на себя страховщиком ответственности.

По накопительным видам страхования (страхование жизни) для расчета нетто-ставок используются показатели смертности и продолжительности жизни населения, рассчитанные по таблицам смертности, а также нормы доходности от инвестирования поступивших страховых нетто-платежей, рассматриваемых в качестве инвестиционных ресурсов страховщика. Расчеты страховых тарифов по страхованию жизни получили название актуарных, хотя в последнее время это понятие относится также и к расчетам по рисковым видам страхования. Актуарные расчеты – это система математических и статистических методов, с помощью которых определяются финансовые взаимоотношения страховщика и страхователя по долгосрочному страхованию жизни.

Основными материалами для расчета тарифных ставок служат таблицы смертности и средней продолжительности жизни населения, которые характеризуют смертность по возрастам и доживаемость при переходе из одного возраста к следующему.

Таким образом, при страховании жизни полная нетто-ставка определяется как сумма составляющих нетто-ставок для выплат при дожитии до окончания срока действия договора страхования и на случай смерти, а при смешанном страховании жизни в ее состав включается также нетто-ставка для выплат по несчастным случаям, рассчитываемая по методике для рисковых видов страхования. В общем случае нетто-ставка по страхованию жизни зависит от возраста и пола застрахованного лица, нормы доходности, принятой страховщиком при расчетах, объема его ответственности, размера и сроков уплаты страховой премии. Такие же обстоятельства определяют размер страховых тарифов по страхованию ренты и пенсии, однако в этом случае при их расчете учитывают также периодичность и размер страховых выплат.

На современном страховом рынке действуют сотни страховых организаций. Поэтому уровень тарифной ставки становится важнейшим рычагом конкуренции, которая постоянно заставляет страховщиков снижать тарифы для привлечения клиентов. Если страховщик осуществляет по какому-либо виду страхования единичные сделки, размер страхового тарифа не так важен для обеспечения финансовой устойчивости. При осуществлении же массовых видов страхования значительное отклонение тарифных ставок от их рыночного уровня может нарушить финансовую устойчивость страховщика, привести к невозможности выполнения обязательств перед страхователями. С другой стороны, завышение размеров страховых тарифов, которое может иметь место при монопольном положении отдельного страховщика (группы связанных страховщиков) на рынке либо при проведении обязательных видов страхования, ведет к излишней уплате страхователями страховых взносов, т.е. нарушению принципа эквивалентности взаимоотношения сторон. Таким образом, рыночное регулирование страхового тарифа не гарантирует гармонии интересов страховщика, страхователя и общества. Поэтому соблюдение принципов построения страховых тарифов контролируется органами страхового надзора, чтобы не допускать их существенного завышения или занижения.