19. Управление собственным капиталом

Собственный капитал:

1) Капитал, предоставленный собственником: уставный капитал

2) Резервы, накопленные предприятием: резервный капитал, добавочный капитал, накопленная прибыль (нераспределенная прибыль, фонды накопления)

3) Собственные финансовые ресурсы: выручка, амортизация, прибыль

4) Амортизация – процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического и материального износа на стоимость производимого продукта. Целевой источник финансирования воспроизводства основных производственных фондов. Одновременно обслуживает процесс возмещения износа основных средств и процесс расширенного воспроизводства.

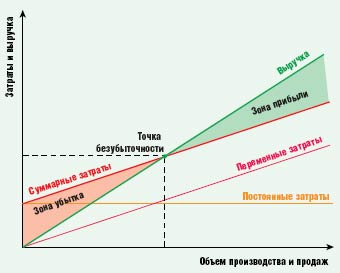

В целях управления прибыли используется анализ безубыточности производства и реализации (анализ CVP) Издержки – объем – прибыль. Ключевыми элементами служат операционный рычаг, порог рентабельности и запас финансовой прочности. Используется для определения критического объема производства, гарантирующего безубыточную работу. Затраты делятся на две категории: постоянные и переменные. Допущения: постоянные затраты в течение определенного периода времени, сохраняются на одном уровне только в ограниченном объеме производства между объемом производства и переменными издержками существует линейная связь. Переменные издержки на единицу продукции остаются неизменными. Постоянные издержки остаются неизменными. Ассортимент изделий остается неизменным. Объемы производства и реализации равны.

Точка безубыточности – такой объем реализации, при котором выручка от реализации покрывает, но не превышает издержки предприятия, связанные с производством и реализацией продукции. Валовая маржа покрывает постоянные затраты и прибыль равна нулю.

Валовая маржа (маржинальная прибыль) = Выручка – Переменные издержки. Превышение выручки над переменными затратами на производство и реализацию продукции.

Объем производства = Постоянные затраты/Цена единицы продукции – переменные расходы на единицу продукции

Запас финансовой прочности – разница между фактической выручкой от реализации и порогом рентабельности. Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Эффект операционного рычага проявляется в том, что любое изменение выручки всегда порождает более сильное изменение прибыли.

![]()

Эффект финансового рычага рассчитывают делением маржинальной прибыли на прибыль до уплаты налогов. ЭОР показывает на сколько процентов изменится прибыль при изменении выручки на 1 процент. Когда выручка от реализации снижается, сила операционного рычага возрастает. Каждый процент снижения выручки дает еще больший процент снижения прибыли. При возрастании выручки от реализации, если порог рентабельности пройден, сила воздействия операционного рычага убывает. Каждый процент увеличения выручки дает все меньший процент прироста прибыли. Сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием), следствием чего неизбежно станет сокращение прибыли, получаемой в краткосрочном периоде.