1.2.3. Экономический аспект понятия «недвижимость»

Национальное богатство представляет совокупную стоимость всех экономических активов (нефинансовых и финансовых) в рыночных ценах, находящихся на ту или иную дату в собственности резидентов страны, за вычетом их финансовых обязательств.

В объем экономических активов включаются нефинансовые произведенные активы (основные фонды, запасы материальных оборотных средств, ценности), непроизведенные активы, в том числе материальные (земля, богатства недр, естественные биологические и подземные водные ресурсы) и нематериальные (лицензии на использование изобретений, “гудвилл” и т.п.), а также финансовые активы (монетарное золото, валюта, акции, займы и пр.).

Недвижимое имущество обладает способностью выступать для разных лиц в разных экономических качествах. Объект недвижимости можно приобрести сначала для удовлетворения личных или коллективных потребностей, а в дальнейшем сдать в аренду или продать.

Таким образом, купля-продажа недвижимости — это не просто купля-продажа товаров народного потребления, a движение капитала, т.е. стоимости, приносящей доход.

Так, покупка земельного участка означает вложение денег в этот земельный участок, который затем можно или продать по более высокой цене и получить единовременный доход за счёт разницы в ценах, или использовать для сельскохозяйственного производства и получать доход. Аналогично жилой дом или квартиру, приобретенные для удовлетворения потребности в жилье, можно в последствии продать по более высокой цене или сдавать внаём.

Таким образом, объекты недвижимости одновременно выступают и в качестве товара, и в качестве капитала (актива), отличаясь при этом существенными особенностями от иных носителей этих экономических форм.

Объект недвижимости, выступая в качестве товара, обладает следующими особенностями по сравнению с иными товарами (рис. 1.2.):

Осуществление рыночного оборота через оборот прав на недвижимость, из чего следует, что на ценность (и цену) товара – недвижимости влияют не только его физические, но и правовые характеристики (правовой статус, принадлежность к субъекту на основе какого-либо права, качество передаваемых прав).

Недвижимость (экономический аспект)

Экономичес

кий ресурс

Экономическое благо

Удовлетворение потребности (личной или общественной)

Товар

Актив (источник дохода)

Важнейшая часть национального богатства страны

Инвестиционная недвижимость

(доход от использова

ния объекта)

Операционная недвижимость (доход при участии недвижимости как фактора производства)

Стационарность

Пространственная среда

Собственность

Уникальность

Жилье

Услуги (наем)

Долговечность

Объекты общественного назначения

Высокая капиталоемкость

Стабильность дохода

Высокие трансакционные

издержки

Дороги

Необходимость управления

Мосты

Является товаром в любой

момент жизненного цикла

Защищенность от инфляции

Коммуникации

Низкая ликвидность

Сохранность инвестиций, т.к. земля неуничтожима

Другие

Особенности ценообразования

Рис. 1.2. Содержание экономического аспекта понятия «недвижимость»

Стационарность, т.е. привязанность к определённому месту на земле. Это означает, что спрос и предложение, т.е. покупатель и продавец встречаются не на рынке недвижимости вообще, а на конкретном, территориальном (локальном) рынке.

Уникальность. Если другие товары в большей или меньшей мере стандартизированы (акции какого-либо эмитента одного типа и номинальной стоимости, автомобили или сигареты определённой фирмы и марки), то любой товар на рынке недвижимости уникален, неповторим, обладает индивидуальными характеристиками.

Каждая сделка на рынке недвижимости представляет собой уникальное по своим характеристикам явление. Цена каждой сделки также уникальна.

Из сказанного вытекает, что применительно к рынку недвижимости следует весьма осторожно относиться к средним показателям – средняя стоимость квартиры, средняя цена квадратного метра и пр. За ними могут скрываться весьма существенные различия в реальных ценах на конкретные объекты.

Долговечность недвижимого имущества определяет то важное обстоятельство, что в течение своей жизни один и тот же объект переживает целый ряд экономических подъемов и спадов в рамках жизненного цикла.

Высокая капиталоёмкость. Это связано с большим количеством материальных, финансовых и трудовых ресурсов, используемых при создании недвижимости. Это означает, что при прочих равных условиях долговременное благо требует больших затрат.

Значительные трансакционные издержки. Это издержки (как в абсолютном, так и в относительном выражении), связанные с передачей товара от продавца к покупателю в результате совершения рыночных сделок.

Основными факторами, определяющими высокий уровень трансакционных издержек, является: уникальность каждого из объектов недвижимости, дополнительные требования при оформлении сделок с ним, обязательная государственная регистрация объекта недвижимости, увеличение продолжительности и сложности рыночных сделок с недвижимостью и т.д.

Недвижимость может являться товаром в любой момент своего жизненного цикла. Это означает, что в коммерческий оборот может вступать не только завершённое здание или строение, но и объект незавершенного строительства. Хотя подлинным товаром в подобных ситуациях является не объект недвижимости, а право собственности на него.

Эта особенность присуща только недвижимости, она делает уникальным не только недвижимость – объект, но и недвижимость – товар. Никакая другая вещь, будучи незаконченной, не может являться товаром.

Так, параграф 7 главы 30 ГК РФ не содержит положений, запрещающих заключение договоров купли-продажи в отношении недвижимого имущества, право собственности продавца на которое на дату заключения договора не зарегистрировано в Едином государственном реестре прав на недвижимое имущество и сделок с ним (ЕГРП), но по условиям этого договора возникнет у продавца в будущем (договор купли-продажи будущей недвижимой вещи). Поэтому отсутствие у продавца в момент заключения договора продажи недвижимости права собственности на имущество - предмет договора - не является основанием для признания такого договора недействительным3.

В то же время необходимо иметь в виду, что для государственной регистрации перехода права собственности на недвижимое имущество к покупателю (статьи 131 и 551 ГК РФ) продавец должен обладать правом собственности на него.

Согласно положениям статьи 554 ГК РФ для индивидуализации предмета договора купли-продажи недвижимого имущества достаточно указания в договоре кадастрового номера объекта недвижимости (при его наличии) или иных сведений, позволяющих установить недвижимое имущество, подлежащее передаче покупателю по договору (например, местонахождение возводимой недвижимости, ориентировочная площадь будущего здания или помещения, характеристики, определенные в соответствии с проектной документацией).

Такие договоры должны предусматривать цену продаваемого имущества, которая может быть установлена за единицу его площади или иным образом.

Специфика недвижимости проявляется и в дальнейшем по мере развития её жизненного цикла. Если провести сравнение с другими товарами, то можно отметить следующее. Товары, не являющиеся предметами длительного пользования можно продать в течение весьма ограниченного времени после изготовления. Это так называемый срок годности, нарушение которого в ряде случаев может повлечь за собой серьёзные экономические санкции. Предметы длительного пользования могут являться товарами с момента изготовления до появления необратимых изменений.

Низкая ликвидность. Недвижимость – товар, обладающий относительно низкой ликвидностью. Продажа недвижимого имущества может занимать при адекватной оценке до 90-120 дней, а при завышении цены этот срок может быть гораздо более существенным.

Особенности ценообразования. Ценообразование на рынке недвижимости – результат профессиональной оценки недвижимости и переговоров между участниками сделки в отличие, например, от цен на фондовом рынке, которые являются прямым следствием последних сделок с ценными бумагами, прежде всего, корпоративными.

Говоря о недвижимости как об источнике дохода (активе), необходимо различать доход, получаемый именно от недвижимости (рента), и доход, приносимый при участии недвижимости.

В первом случае недвижимость является единственным фактором дохода, во втором – одним из нескольких и, возможно, не главным. В чистом виде рентный доход от недвижимости имеет место в тех случаях, когда объект недвижимости, обладающий необходимыми потребительскими свойствами, сдаётся в аренду.

В данном случае, с экономической точки зрения, роль недвижимости аналогична передаваемому в ссуду капиталу, т.е. объект недвижимости представляет собой «натурализованный» капитал, т.е. капитал в вещественной форме, приносящий собственнику недвижимости денежный доход (поток регулярных арендных платежей).

Иная ситуация имеет место, когда недвижимость является одним из факторов производства (земельные участки, заводские корпуса, цехи, административно-управленческие здания и т.п.). Прежде всего, необходимо уяснить, что ни один из факторов производства источником дохода непосредственно не является. Их правильнее рассматривать в качестве обязательных условий, материальных предпосылок получения дохода. Источником же дохода является предпринимательская и трудовая деятельность, результаты которой реализуются на рынке в качестве товаров. Объём реализации определяет величину предпринимательского дохода (прибыли).

Следует отметить, что на практике могут иметь место комбинированные варианты использования. Например, проживая в собственной квартире (недвижимость используется в качестве первой формы экономического блага), можно одновременно заниматься репетиторством или другим видом деятельности (использование недвижимости в качестве фактора производства).

Рассматривая недвижимость как источник дохода, приобретатель (инвестор) должен оценить перспективы получения дохода от недвижимости и сравнить их с доходностью по альтернативным вариантам.

Доход от недвижимости может выступать в различных формах:

- в виде будущих потоков денежной наличности;

- в виде возрастания стоимости недвижимости, т.е. в виде увеличения богатства собственника недвижимости;

- в виде дохода от будущей продажи недвижимости.

Отметим основные особенности недвижимости как источника дохода (как капитала или актива):

Стабильность дохода. В большинстве случаев доход, который приносит недвижимость, выступает в форме арендной платы. Договора аренды, как правило, являются среднесрочными и долгосрочными – от 3 до 10-15 и более лет. Отсюда – большая стабильность и предсказуемость дохода, чем по акциям, поскольку дивиденды, влияющие на курсовую цену акций, производны от прибыли, прибыль от объема продаж, объем продаж может изменяться весьма динамично. Кроме того, на доходность ценных бумаг гораздо более серьезное влияние оказывают спекулятивные мотивы.

Необходимость в управлении. Недвижимость, в отличие от иных активов, в большей степени нуждается в управлении для получения дохода. От эффективности управления существенно зависит уровень доходности.

Защищённость доходов от инфляции. Недвижимость – актив, в большей степени, чем другие, защищённый от инфляции. Через арендную плату или цену (которая является величиной, в определённой мере производной от арендной платы) инфляция переносится в доход, так что доход растёт вместе с инфляцией.

Сохранность инвестируемых средств. Недвижимость предоставляет инвестору больше гарантий сохранности инвестированных средств. Земля – неуничтожима (если не учитывать возможного ухудшения её качеств). Здания и сооружения – долговечны.

Длительность инвестиционного цикла. Значительная часть объектов недвижимости инвесторами не приобретается готовыми, а создается путем строительства, так что средства возвращаются лишь по завершении инвестиционно-строительного цикла, длительность которого составляет 3-5 и более лет.

Отсутствие тесной корреляции между динамикой доходов от недвижимости и динамикой доходов по ценным бумагам. Как правило, доходность недвижимости растет тогда, когда доходность ценных бумаг падает, и наоборот.

Все вышесказанное показывает, что недвижимость должна рассматриваться как один из значимых активов, инвестиции в который требуют профессионального подхода не только с точки зрения понимания специфики рынка недвижимости, но и с точки зрения закономерностей финансового рынка.

С точки зрения интересов собственника, для выделения недвижимости, используемой в качестве актива - фактора производства, применяется понятие «операционная» недвижимость, а для недвижимости, используемой для извлечения дохода без прямого вовлечения в производственную деятельность – «инвестиционная» недвижимость.

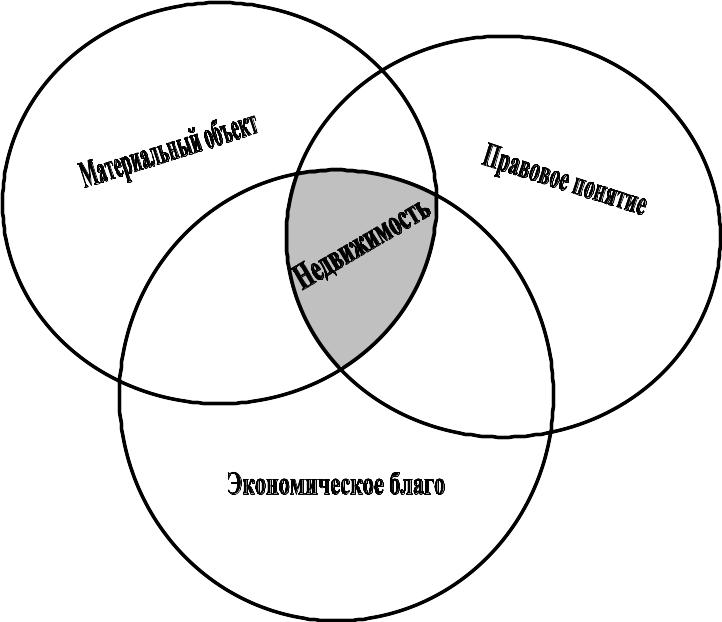

Итак, недвижимость – сложное понятие, проявляющееся в трех ипостасях: как материальный объект, как правовое понятие и как экономическое благо (рис. 1.3).

Рис. 1.3. Схема триединой сущности понятия недвижимости