Головное отделение: 117419, Москва, 2-й Донской проезд, 7/1 тел./факс: (095) с 232-0050 по 232-0054 Департамент продаж: 111024, Москва, ул. 2-я Кабельная, д. 10 тел./факс: (095) с 918-1103 по 918-1106 |

|

|

Учебно-методический Центр |

Лекция №3

"Корреспондентские отношения банков"

ПрограмБанк®

Москва, 2002

Содержание

1. Внешние платежи банка ……………………………………………………… 3

2. Работа с корреспондентским счетом в РКЦ ..………………….…………… 5

3. Работа со счетами ЛОРО и НОСТРО .……………………………………… 9

4. Транзитные платежи по корреспондентским счетам и счетам

межфилиальных расчетов…………………………………………………….. 10

5. Невыясненные суммы ….…..…………………………………………………. 11

6. Технология работы с системой S.W.I.F.T. ………………………………….. 13

1. Внешние платежи банка

Внешние платежи клиентов банка и его собственные осуществляются благодаря системе корреспондентских отношений, поддерживаемых банком.

Корреспондентские отношения договорные отношения между банками об осуществлении платежей и расчетов одним из них по поручению и за счет другого.

Проще говоря, система корр. отношений предусматривает заключение договора и открытия в соответствии с ним специального счета (счетов). Такие счета называются корреспондентскими.

Корреспондентский счет – это счет, через который осуществляются безналичные расчеты через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета) (далее в зависимости от необходимости - счета или счет), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Договор на ведение корр. отношений определяет:

валюту расчетов;

открываемый счет (счета);

неснижаемые остатки на счете;

комиссии по операциям со счетом;

другие условия обслуживания счета.

При открытии банк устанавливает корр. отношения с ЦБ РФ. При этом ему открывается счет в его региональном Расчетно-Кассовом Центре ЦБ РФ (далее РКЦ). Сеть РКЦ охватывает всю территорию РФ и ведет расчеты со всеми банками, зарегистрированными на территории РФ. Таким образом, ЦБ имеет корр отношения со всеми банками РФ.

Таким образом, платежи из одного банка в другой осуществляются, через корр. счета этих банков в их РКЦ. Подробнее рассмотрим этот процесс на примере платежа клиента нашего банка клиенту другого банка.

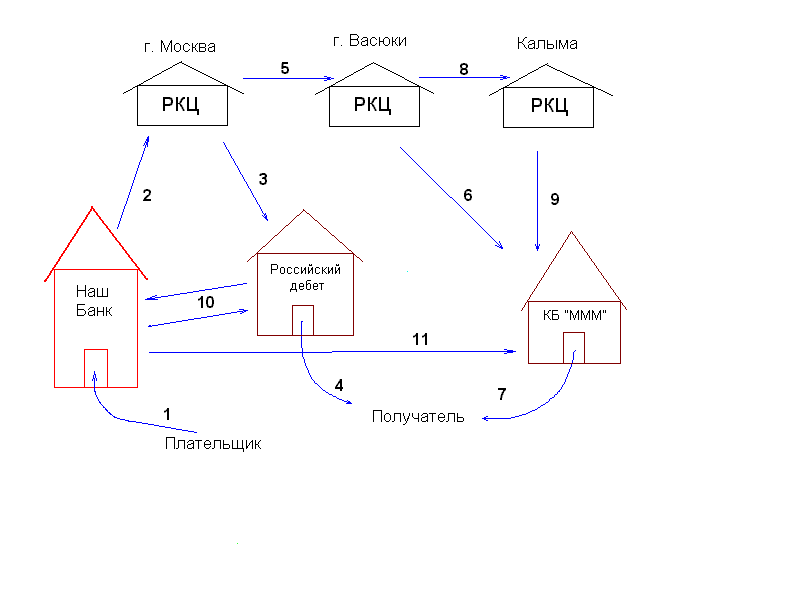

Пример 1. (см. рис. 1)

Пусть клиент "Нашего банка" хочет перечислить деньги клиенту другого банка. Для этого он приносит в "Наш банк" уведомление, с указанием суммы, получателя, его банка, а также его счета в том банке (дв.1). "Наш банк", приняв уведомление, снимает у клиента деньги со счета, и посылает, уведомление в свой РКЦ с просьбой перечислить необходимую сумму в банк получателя, на его расчетный счет (дв.2). Дальнейшей путь зависит от того, в какой банк предназначен платеж.

Возможны следующие варианты:

Вариант 1. Пусть банк получателя относится к тому же региональному РКЦ, что и "Наш банк". В этом случае РКЦ переводит средства со счета "Нашего банка" на счет банка получателя, уведомляя при этом банк получателя о назначении средств, т.е. которому получателю предназначены эти средства (дв.3). Банк получателя, в свою очередь, получив уведомление, зачисляет средства на счет получателя (дв. 4).

Вариант 2. В случае, если банк получателя относится к другому РКЦ, то РКЦ "Нашего банка", в свою очередь, посылает уведомление РКЦ банка получателя (дв.5). При этом он снимает средства со корр. счета "Нашего банка". РКЦ банка получателя зачисляет средства на его корр. счет, уведомляя банк о назначении средств (дв.6). Получив уведомление, банк зачисляет средства на счет получателя (дв.7).

Возможен также вариант, при котором платеж проходит через несколько РКЦ, прежде чем дойти до РКЦ банка получателя (дв.8,9).

Аналогично банк может проводить и собственные, а не клиентские расчеты.

Важно понимать, что при всех этих операциях не происходит никакого движения наличных денег. Происходит только «перезапись» сумм с одних счетов на другие. Такое перераспределение средств называется «Безналичные расчеты».

Рис. 1. Порядок осуществления безналичных расчетов

Система расчетов через сеть РКЦ является довольно медленной и неповоротливой. Поэтому, наряду с корр. счетом в ЦБ РФ, банки открывают корр. счета в других банках, т.е. устанавливают прямые корреспондентские отношения с этими банками. Такие отношения также определяются договорами, во многом аналогичными договору на обслуживание корр. счета в РКЦ. Благодаря прямым корр. отношениям платежи могут идти намного быстрее (дв.10,11).

Корреспондентские счета, открываемые при установлении прямых корр. отношений бывают двух видов:

Счет «Ностро» счет нашего банка, открытый в банке-корреспонденте. Счет является активным, и его обслуживание происходит, во многом, аналогично корр. счету в РКЦ.

Счет «Лоро» счет банка-корреспондента в нашем банке. Счет является пассивным, и рассматривается, практически, как клиентский счет.

Легко понять, что наш счет Ностро в банке-корреспонденте является для этого банка счетом Лоро, и наоборот. Преимуществами прямых корреспондентских отношений являются большая скорость расчетов и, в некоторых случаях, более мягкие условия обслуживания. Например, по договору с банком-корреспондентом может допускаться овердрафт по нашему Ностро счету. Однако, открывая Ностро счета, банк как бы распыляет свои средства. Кроме того, если через Ностро счет проходит малый объем платежей, то средства на счете фактически не работают. Не следует также забывать, что любой банк менее надежен, чем ЦБ, следовательно, ликвидность этих активов ниже, чем средств на корр. счете в ЦБ. Таким образом, работа с корр. счетами является творческим процессом, определяемым, во многом, политикой банка. Следует также отметить, что РКЦ ведет расчеты только в рублях. Поэтому прямые корр. отношения с другими банками являются единственным средством осуществления валютных платежей.

Как показывает практика, мелкие банки обычно открывают Ностро счета в более крупных. Крупные же банки обычно устанавливают друг с другом корреспондентские отношения с взаимным открытием корр. счетов. Разновидностью корр. счетов являются клиринговые счета (Клиринговая деятельность - деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.). При расчетах по этим счетам происходит взаимный зачет встречных платежей (т.е. проводится только разница между суммами дебетовых и кредитовых платежей).

Теперь рассмотрим процесс работы с корр. счетом более подробно, на примере клиентского платежа в другой банк через счет в РКЦ.