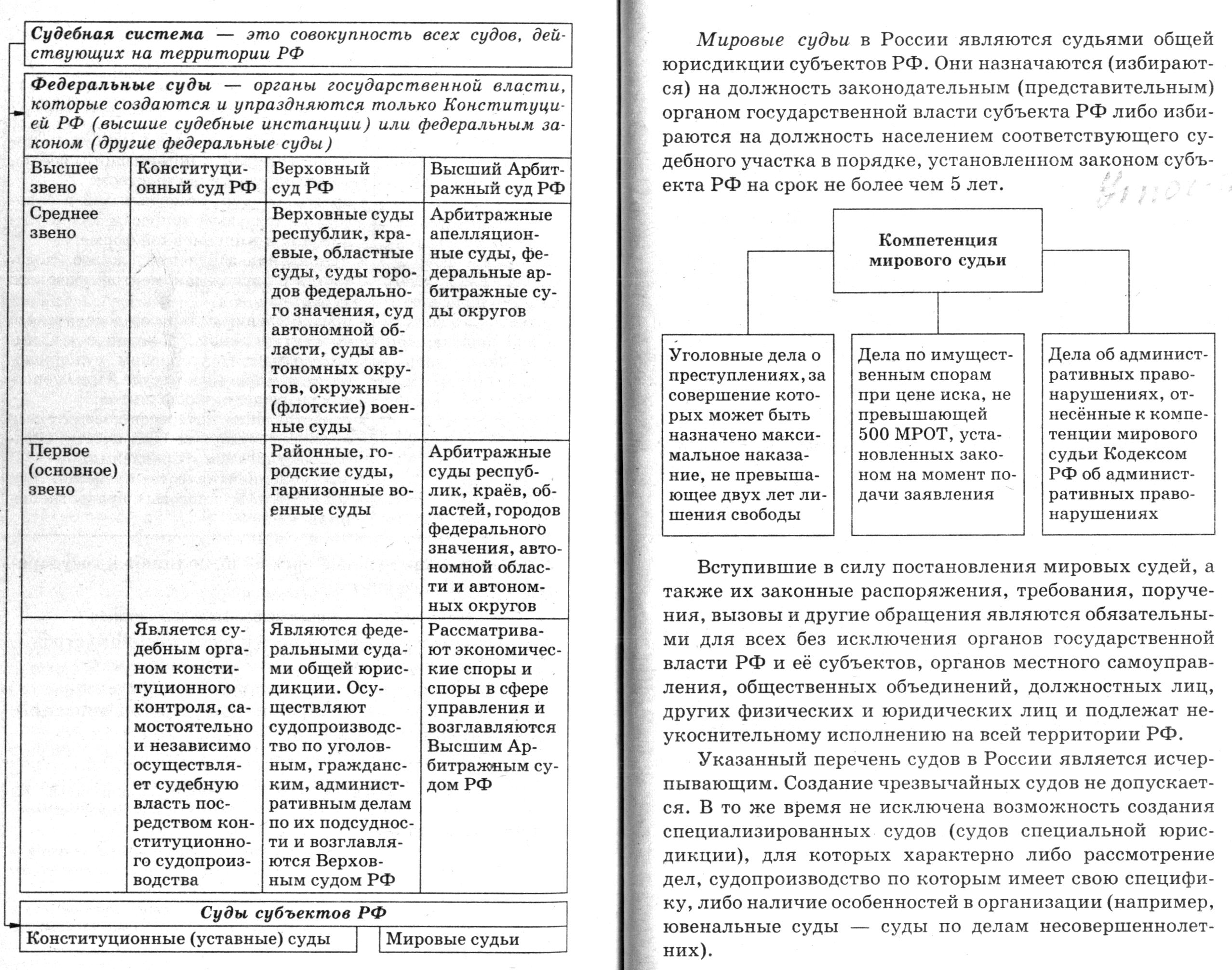

Условия, при которых может быть реализовано право гражданина на замену военной службы альтернативной гражданской службой:

— несение военной службы противоречит убеждениям гражданина;

— несение военной службы противоречит вероисповеданию гражданина;

— гражданин относится к коренному малочисленному народу РФ, ведёт традиционный образ жизни, осуществляет традиционное хозяйствование и занимается

традиционными промыслами.

Тема 20. Права и обязанности налогоплательщика

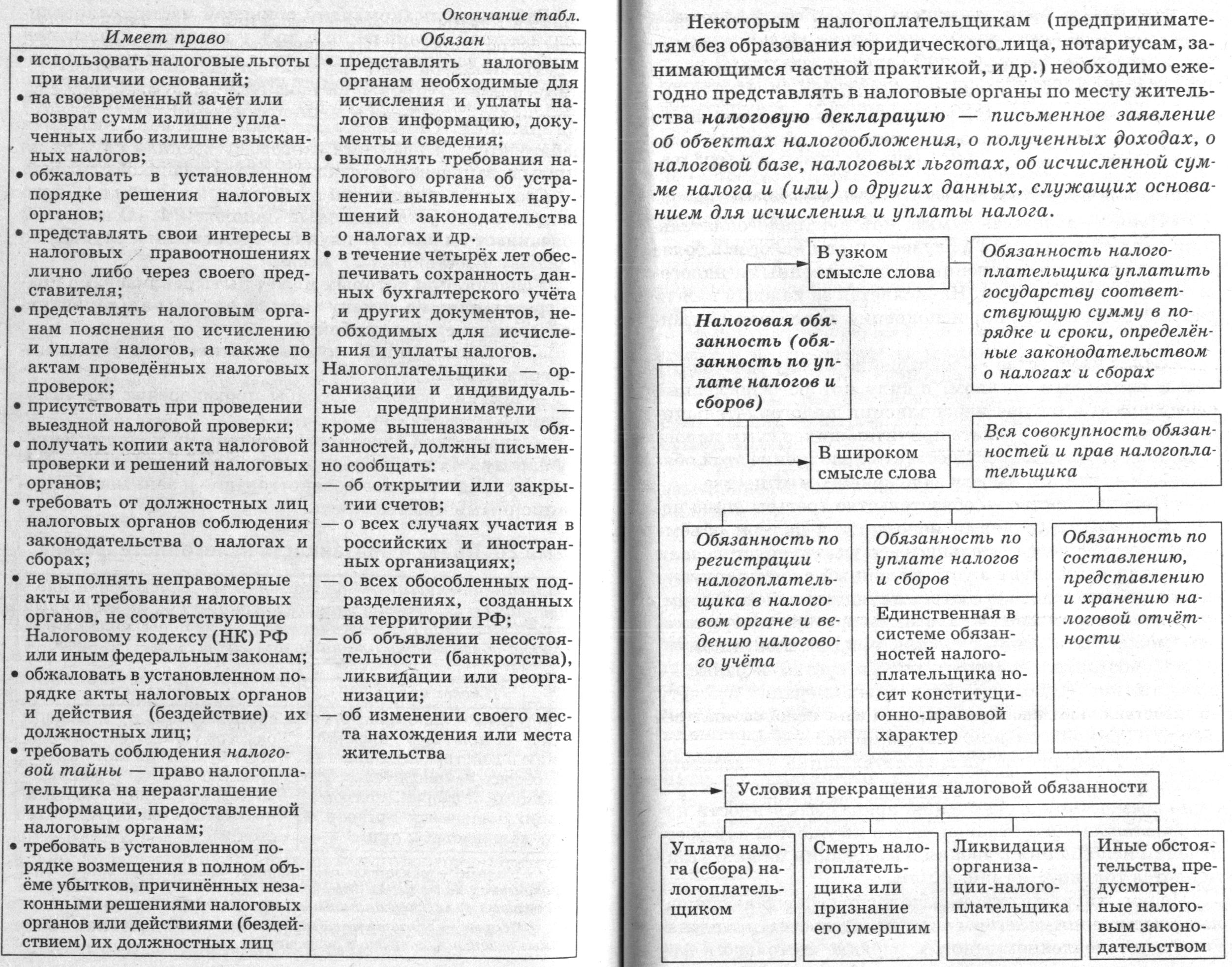

Налогоплательщик — организация (российская или иностранная) и физическое лицо (гражданин РФ, иностранный гражданин, лицо без гражданства), на которое законом возложена обязанность платить налоги1 и сборы2

1 Налоги — обязательный платёж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2 Сборы. — обязательные взносы за право совершать определённые действия, получение разрешений, лицензий.

Имеет право |

Обязан |

• получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, полномочиях налоговых органов и их должностных лиц; |

• своевременно и в полном размере уплачивать налоги; • вести бухгалтерский учёт, составлять отчёты о финансово-хозяйственной деятельности (если она осуществляется); см. продолжение… |

Исполнение налоговой обязанности заключается в передаче налогоплательщиком государству, муниципальному образованию, как правило, в собственность определённого количества денежных средств.

Налоговый кодекс РФ устанавливает, что исполнение налоговой обязанности осуществляется налогоплательщиком самостоятельно, если иное не установлено НК РФ.

Способы обеспечения исполнения налоговой обязанности

• Пеня — денежная сумма, которую налогоплательщик должен выплатить в случае уплаты налогов в более поздние сроки по сравнению с установленными налоговым законодательством. Начисляется за каждый календарный день просрочки исполнения налоговой обязанности.

• Залог имущества — соглашение между залогодателем и налоговым органом, в силу которого последний имеет право в случае неисполнения налогоплательщиком обязанности по уплате причитающихся сумм налога и начисленных пеней осуществить исполнение этой обязанности за счёт стоимости заложенного имущества.

• Поручительство — обязательство третьего лица перед налоговыми органами исполнить в полном объёме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней. Оформляется договором между налоговым органом и поручителем (может быть физическое или юридическое лицо).

• Приостановление операций по счетам в банке — прекращение банком всех расходных операций по счёту налогоплательщика. Применяется для обеспечения решения о принудительном взыскании налога.

• Арест имущества налогоплательщика — действие налогового или таможенного органа с санкции прокурора по временному ограничению права собственности налогоплательщика в отношении его имущества для обеспечения исполнения решения о взыскании налога. Применяется только к организациям.

По российскому законодательству граждане, виновные в нарушении налогового законодательства, привлекаются в установленном законом порядке не только к финансовой (налоговой)1, дисциплинарной, но и к административной и уголовной ответственности.

В Налоговом кодексе РФ предусмотрены различные меры административной ответственности налогоплательщиков, совершающих отдельные налоговые правонарушения:

• уклонение от постановки на учёт в налоговом органе — предусмотрен штраф в размере 10% от доходов, полученных за период, в который осуществлялась предпринимательская деятельность без постановки на учёт;

• нарушение срока представления налоговой декларации или иных документов — штраф в размере 5% от суммы налога, подлежащей уплате на основе этой декларации;

• нарушение правил составления налоговой декларации, т. е. неотражение или неполное отражение доходов — штраф в размере 5000 рублей;

• неумышленная неуплата или неполная уплата сумм налога — штраф в размере 20% от неуплаченной суммы налога;

• те же действия, совершённые умышленно, влекут взыскание штрафа в размере 40% от неуплаченных сумм налога и т. д.

К налоговым преступлениям, за которые предусматривается уголовная ответственность, относятся следующие:

1. уклонение от уплаты налогов с организаций путём включения в бухгалтерские документы заведомо искажённых данных о доходах или расходах путём сокрытия других объектов налогообложения, совершённое в крупном размере (если сумма неуплаченного налога превышает одну тысячу минимальных зарплат), наказывается:

- лишением права занимать определённые должности или заниматься определённой деятельностью на срок до 5ти лет,

- и либо арестом на срок от 4х до 6ти месяцев,

- либо лишением свободы на срок до 3 лет;

2. при неоднократном совершении этого преступления предусмотрено лишение свободы на срок до 5ти лет + лишение права занимать определённые должности или заниматься определённой деятельностью на срок до 3х лет;

3. уклонение гражданина от уплаты налога путём непредставления декларации о доходах в случаях, когда её подача является обязательной, либо путём включения в декларацию заведомо искажённых данных о доходах или расходах, совершённое в крупном размере, наказывается:

- штрафом в размере от 200 до 500 МРОТ

- или в размере заработной платы или иного дохода осуждённого за период от двух до пяти месяцев,

- либо обязательными работами на срок от 80 до 240 часов,

- либо лишением свободы на срок до одного года;

4. то же деяние, совершённое лицом, ранее судимым за уклонение от уплаты налога, либо совершённое в особо крупном размере, наказывается: - ---- штрафом в размере от 500 до 1000 МРОТ

- или в размере заработной платы или иного дохода осуждённого за период от пяти месяцев до одного года

- либо лишением свободы на срок до 3х лет.

Уклонение гражданина от уплаты налога признаётся совершённым в крупном размере,

если сумма неуплаченного налога превышает 200 МРОТ, а в особо крупном размере — 500 МРОТ.

1 Налоговая ответственность не выделяется в качестве самостоятельного вида юридической ответственности, поскольку включает в себя нормы административной и уголовной ответственности за правонарушения в сфере налогообложения.