Методика определения себестоим и отпускной цены единицы продукции.

Важным

вопросом при расчете себестоимости

единицы продукции является распределение

косвенных затрат, связанных с производством

нескольких видов изделий, на единицу

продукции. В практике предприятий

распределение косвенных затрат

осуществляется пропорционально выбранной

базе в соответствии с нормативом, который

рассчитывается для каждой

косвенно-распределяемой статьи затрат

по формуле

![]() где

где

![]() – смета косвенно распределяемых затрат,

ден.ед.;

– смета косвенно распределяемых затрат,

ден.ед.;

![]() – общая сумма прямых затрат, принятых

за базу распределения косвенных затрат,

ден. ед.

– общая сумма прямых затрат, принятых

за базу распределения косвенных затрат,

ден. ед.

В качестве базы распределения косвенных затрат предприятие по своему усмотрению может использовать:

1. Одну из прямых статей затрат (основные материалы, комплектующие и полуфабрикаты; основная заработная плата производственных рабочих);

2. Сумму прямых статей затрат;

3. Объем выпуска продукции по плану (отчету) в фактических ценах;

4. Производственную себестоимость;

5. Маржинальный доход на единицу продукции (разница между ценой и переменными издержками).

Расчет себестоимости единицы продукции включает следующие этапы:

Включение прямых издержек прямо в себестоимость единицы продукции конкретного вида;

Выбор и обоснование базы распределения косвенных издержек;

Определение нормативов косвенных издержек;

Включение косвенных издержек в себестоимость единицы продукции конкретного вида пропорционально выбранной базе в соответствии с нормативом.

Методика расчета себестоимости и отпускной цены единицы продукции

1.Затраты

на сырьё и материалы (основные и

вспомогательные, без учета НДС):![]()

![]() ,где

,где

![]() – коэффициент, учитывающий

транспортно-заготовительные расходы;n

– номенклатура

применяемых материалов;

– коэффициент, учитывающий

транспортно-заготовительные расходы;n

– номенклатура

применяемых материалов;

![]() – норма расхода сырья, материалов

(основного и вспомогательного) i-го

вида на единицу продукции (кг, м, л и

пр.);

– норма расхода сырья, материалов

(основного и вспомогательного) i-го

вида на единицу продукции (кг, м, л и

пр.);![]() – отпускная цена за единицу материала

i-го

вида, ден. ед.;

– отпускная цена за единицу материала

i-го

вида, ден. ед.;

2.

Затраты на покупные комплектующие

изделия, полуфабрикаты и услуги

производственного характера:

![]() ,где

– коэффициент,

учитывающий транспортно-заготовительные

расходы;m

– номенклатура применяемых комплектующих

изделий, полуфабрикатов;

,где

– коэффициент,

учитывающий транспортно-заготовительные

расходы;m

– номенклатура применяемых комплектующих

изделий, полуфабрикатов;![]() – количество комплектующих или

полуфабрикатов j-го

вида на единицу продукции, шт.;

– количество комплектующих или

полуфабрикатов j-го

вида на единицу продукции, шт.;![]() – отпускная

цена за единицу комплектующего изделия,

полуфабриката j-го

вида, ден. ед.;

– отпускная

цена за единицу комплектующего изделия,

полуфабриката j-го

вида, ден. ед.;

3

Возвратные отходы (вычитаются) :![]() ,

,

где

n

– номенклатура

материалов, по которым имеются возвратные

отходы;

![]() – норма отхода сырья и материалов i-го

вида на единицу продукции (кг, м, л и

пр.);

– норма отхода сырья и материалов i-го

вида на единицу продукции (кг, м, л и

пр.);![]() – отпускная цена за единицу отхода

сырья, материала i-го

вида, ден. ед.;

– отпускная цена за единицу отхода

сырья, материала i-го

вида, ден. ед.;

4.

Основная заработная плата производственных

рабочих:![]() ,

,

где

![]() – коэффициент премий за выполнение

плановых показателей, согласно

действующему законодательству не более

1,3;к – количество технологических

операций, выполняемых при производстве

изделия;

– коэффициент премий за выполнение

плановых показателей, согласно

действующему законодательству не более

1,3;к – количество технологических

операций, выполняемых при производстве

изделия;![]() – часовая тарифная, соответствующая

разряду работ i-й

операции, ден. ед./ч;

– часовая тарифная, соответствующая

разряду работ i-й

операции, ден. ед./ч;![]() – норма времени на выполнение i-й

операции, ч/шт.;

– норма времени на выполнение i-й

операции, ч/шт.;

Дополнительная заработная плата производственных рабочих:

,

,

где

![]() – норматив

дополнительной заработной платы

производственных рабочих, %.

– норматив

дополнительной заработной платы

производственных рабочих, %.

Отчисления с фонд социальной защиты населения

,

,

где

![]() – установленный законодательством

процент отчислений в фонд социальной

защиты населения (35%).

– установленный законодательством

процент отчислений в фонд социальной

защиты населения (35%).

7

Единый

налог: ,где

,где

![]() – установленный законодательством

единый налог, включающий отчисления в

фонд содействия занятости населения

(1%); чрезвычайный (чернобыльский) налог

(3%).

– установленный законодательством

единый налог, включающий отчисления в

фонд содействия занятости населения

(1%); чрезвычайный (чернобыльский) налог

(3%).

8.

Износ инструментов и приспособлений

целевого назначения и прочие специальные

расходы

![]() ,

где

,

где

![]() – норматив расходов по износу специального

инструмента и приспособлений, %.

– норматив расходов по износу специального

инструмента и приспособлений, %.

9.

Общепроизводственные расходы:![]() ,где

,где

![]() – норматив общепроизводственных

расходов, %.

– норматив общепроизводственных

расходов, %.

10.

Общехозяйственные

расходы:![]() ,где

,где

![]() – норматив общехозяйственных расходов,

%.

– норматив общехозяйственных расходов,

%.

Прочие производственные расходы:

,

,

где

![]() – норматив прочих производственных

расходов, %.

– норматив прочих производственных

расходов, %.

Стоимость запасных частей, используемых в процессе гарантийного ремонта, относится на статью “Потери от брака” и в настоящую статью не включаются.

Производственная себестоимость собой сумму ст. 1 – 11 за вычетом возвратных отходов.

Коммерческие расходы:

,где

,где

– производственная себестоимость

единицы продукции, ден. ед.;

– производственная себестоимость

единицы продукции, ден. ед.; – норматив коммерческих расходов, %.

– норматив коммерческих расходов, %.

Полная

себестоимость единицы продукции включает

производственную себестоимость и

коммерческие расходы:![]() .

.

Формирование отпускной цены на базе издержек

После расчёта полной себестоимости единицы продукции можно определить цену предприятия и отпускную цену изделия.

Цена предприятия включает полную себестоимость и прибыль на единицу продукции:

![]() ,

где

,

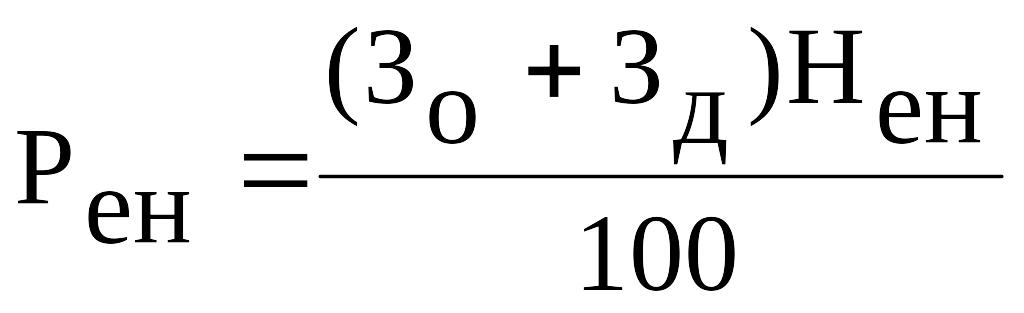

где

![]() – прибыль на единицу продукции, которая

рассчитывается по формуле

– прибыль на единицу продукции, которая

рассчитывается по формуле

![]() ,

где

,

где

![]() – норматив рентабельности (норма

прибыли) единицы продукции, рассчитывается

путем деления суммы планируемой прибыли

на сумму затрат на производство и

реализацию продукции.

– норматив рентабельности (норма

прибыли) единицы продукции, рассчитывается

путем деления суммы планируемой прибыли

на сумму затрат на производство и

реализацию продукции.

Отпускная цена – цена, по которой продукция реализуется, включает, полную себестоимость, прибыль, а также налоги и отчисления, включаемые в цену.

Расчет налогов, включаемых в цену:

Оборотные налоги (отчисления в местные и республиканские бюджетные и внебюджетные фонды) (рассчитываются по формуле

![]() ,

где

,

где

![]() - ставка

оборотных налогов в соответствии с

законодательством, %.

- ставка

оборотных налогов в соответствии с

законодательством, %.

2.

Цена без учета налога на добавленную

стоимость (![]() ):

):

![]() .

.

3.

Налог на добавленную стоимость:

![]() ,

где

,

где

![]() – установленная законодательством

ставка налога на добавленную стоимость,

18%.

– установленная законодательством

ставка налога на добавленную стоимость,

18%.

Отпускная цена единицы продукции:

![]() .

.