Тарифная система: основные элементы и область применения в Республике Беларусь.

Тарифная система оплаты труда – совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда исходя из условий и характера труда, сложности выполняемых работ, а также отрасли производства.

Республиканская тарифная система состоит из следующих элементов:

Общегосударственный классификатор Республики Беларусь «Профессии рабочих и должности служащих» (ОКПД);

Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС);

Единая тарифная сетка;

Тарифная ставка первого разряда;

Районные коэффициенты и надбавки.

Общегосударственный классификатор представляет собой перечень профессий, специальностей, должностей рабочих и служащих во всех отраслях экономики.

ЕТКС – сборник квалификационных характеристик типовых видов работ, специализированных в зависимости от сложности по разрядам, а также перечень основных требований, предъявляемых к работникам каждой профессии по каждому разряду.

ЕТС устанавливает определенные соотношения в оплате труда всех работников в соответствии с их квалификацией. ЕТС состоит из 28 тарифных разрядов, каждому из которых соответствует свой тарифный коэффициент. Для коммерческих организаций и индивидуальных предпринимателей применяется тарифная сетка из 23 разрядов.

Тарифный разряд характеризует уровень квалификации работника и зависит от степени сложности выполняемых работ, уровня теоретических знаний и практических навыков, а также ответственности работника.

Тарифный коэффициент показывает во сколько раз тарифные ставки второго и последующих разрядов выше тарифной ставки первого разряда.

Нарастание тарифных коэффициентов ЕТС по диапазонам разрядов установлено в следующих размерах: с первого по четвертый разряд – 16 процентов, с четвертого по шестой разряд – 10, с шестого по двадцать седьмой – 7.

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени.

Месячная

тарифная

ставка работника n

- го разряда определяется по формуле![]() ,

где

,

где

![]() - месячная тарифная ставка первого

разряда, ден. ед.;

- месячная тарифная ставка первого

разряда, ден. ед.;

![]() - тарифный коэффициент, соответствующий

n-

у разряду.

- тарифный коэффициент, соответствующий

n-

у разряду.

Месячная тарифная ставка первого разряда устанавливается государством.

Различают дневную и часовую тарифные ставки, которые для любого разряда определяются путем деления месячной тарифной ставки на эффективный месячный фонд рабочего времени в днях и часах.

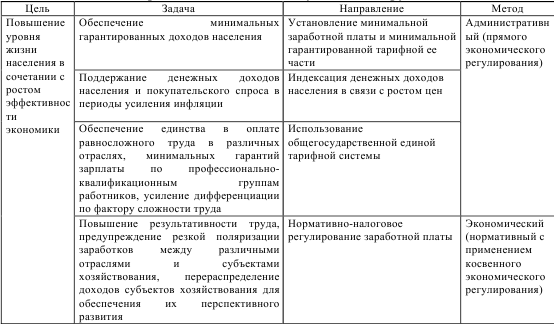

Регулирование заработной платы в Республике Беларусь.

Основные элементы государственного регулирования: минимальная заработная плата; тарифная система оплаты труда; система налогообложения. Минимальная заработная плата – это система нормативов, определяющих минимально допустимый уровень денежных выплат работнику нанимателем за выполненную для него работу (си.78 КЗоТ). Государственное регулирование заработной платы осуществляется путем периодического пересмотра ее минимального размера с учетом реальных условий воспроизводства рабочей силы и ее стоимости в соответствии с Законом РБ «О минимальной заработной плате и государственных гарантиях в области оплаты труда». Минимальная заработная плата является основой для определения республиканских тарифов оплаты труда, пенсий, стипендий, пособий и других социальных выплат.

Регулирование средств, направляемых на оплату труда, осуществляется путем налогообложения доходов ( прибыли) предприятий и организаций в соответствующим законодательством. Налогом, базой расчета и источником выплаты которого является фонд заработной платы, служит подоходный налог. Кроме того, существует чрезвычайный Чернобыльский налог, отчисления в фонд социальной защиты населения. Центральной место в механизме дифференциации заработной платы отводится тарифной системе, т.к. тарифные ставки и оклады являются государственными гарантиями минимальных уровней оплаты труда.

В соответствии с Декретом Президента Республики Беларусь от 18 июля 2002 г. №17 оплата труда работников не только государственных, но и коммерческих предприятий, индивидуальных предпринимателей устанавливается на основе ЕТС.

Заработная плата, установленная по ЕТС, является минимальной и может быть увеличена за счет:

повышения тарифной ставки первого разряда, но не более чем до уровня минимальной заработной платы;

установления более высокой межразрядной разницы;

установления конкретным работникам более высоких ставок по сравнению с установленными по тарифной системе.