Обоснование производственной программы производственной мощностью.

Обоснование производственной программы производственной мощностью осуществляется в 4 этапа.

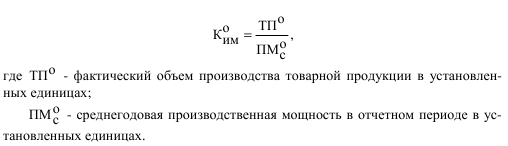

Па первом этапе анализируется коэффициент использования производственной мощности в отчетном периоде, который рассчитывается но формуле

Коэффициент использования производственной мощности не может быть больше единицы, т.к. производственная мощность представляет собой максимально возможный объем выпуска продукции.

Па втором этапе осуществляется планирование роста коэффициента использования производственной мощности в плановом периоде. Оно основывается на выявлении внутри производственных резервов увеличения выпуска продукции без дополнительною ввода постоянных факторов производства. Внутрипроизводственные резервы подразделяются на экстенсивные и интенсивные резервы. К экстенсивным резервам относится увеличение полезною времени работы оборудования: устранение внутрисменных и целодневных простое оборудования, сокращение продолжительности плановых ремонтов. Группа интенсивных резервов включает мероприятия по более полной загрузке оборудования в единицу времени, повышение квалификации рабочих, увеличение выпуска годной продукции.

Коэффициент использования производственной мощности в плановом периоде может быть определен по формуле

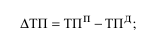

На третьем этапе выявляется возможность выполнения производственной программы в краткосрочном периоде.

Для этою сначала определяется возможный выпуск продукции на действующих производственных мощностях по формуле

Затем этот выпуск сопоставляется с производственной программой. Производственная программа будет выполнена в краткосрочном периоде в том случае, если выполняется следующее условие ТПд >TПп. Если это условие не соблюдается, то необходим ввод дополнительных производственных мощностей.

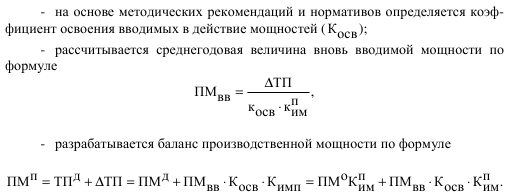

На четвертом этапе осуществляется расчет потребности ввода в действие новых мощностей в долгосрочном периоде. Он осуществляется следующим образом:

- определяется та часть продукции, которая не может быть получена на

действующих мощностях и для ее производства необходим ввод в действие новых

мощностей, но формуле:

Заработная плата: сущность, виды и принципы организации оплаты труда.

Заработная плата – это совокупность вознаграждений в денежной или натуральной форме за фактически выполненную работу, произведенную продукцию или отработанное время.

Различают номинальную и реальную заработную плату. Номинальная ЗП – сумма денег, которую получают работники. Реальная ЗП – это совокупность товаров и услуг, которые могут быть приобретены за номинальную заработную плату.

Организация оплаты труда на предприятии должна осуществляться в соответствии со следующими принципами:

Распределение по количеству и качеству труда;

2. Предоставление предприятию максимальной самостоятельности в вопросах организации оплаты труда (выбор формы и системы оплаты труда, условий премирования, системы поощрений и т.д.);

3. Усиление социальной защищенности работников с помощью системы государственного регулирования;

Материальная заинтересованность всех работников в конечных результатах труда;

5.Улучшение соотношений в оплате труда отдельных категорий работников;

6.Опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы;

7. Неограниченность заработной платы;

8. Постоянное повышение реальной заработной платы рабочих и служащих.

Основными элементами организации оплаты труда являются:

-нормирование труда; - тарифная система; - формы и системы оплаты труда.